Contribuabilii care au obținut venituri ca persoană fizică autorizată (PFA) sau din profesii liberale, activități independente, chirii, criptomonede și alte astfel de câștiguri pe cont propriu au acum la dispoziție formularul 212-Declarația Unică 2026, pentru completare direct în browser, pe site-ul ANAF, în vederea impozitului și contribuțiilor. Separat, în Monitorul Oficial a apărut și procedura oficială pentru Declarația Unică precompletată, pe care o va operaționaliza ANAF, în paralel.

Accesează AICI Declaraţie unică 2026 - privind impozitul pe venit şi contribuţiile sociale datorate de persoanele fizice, conform OpANAF nr. 2736/2025.

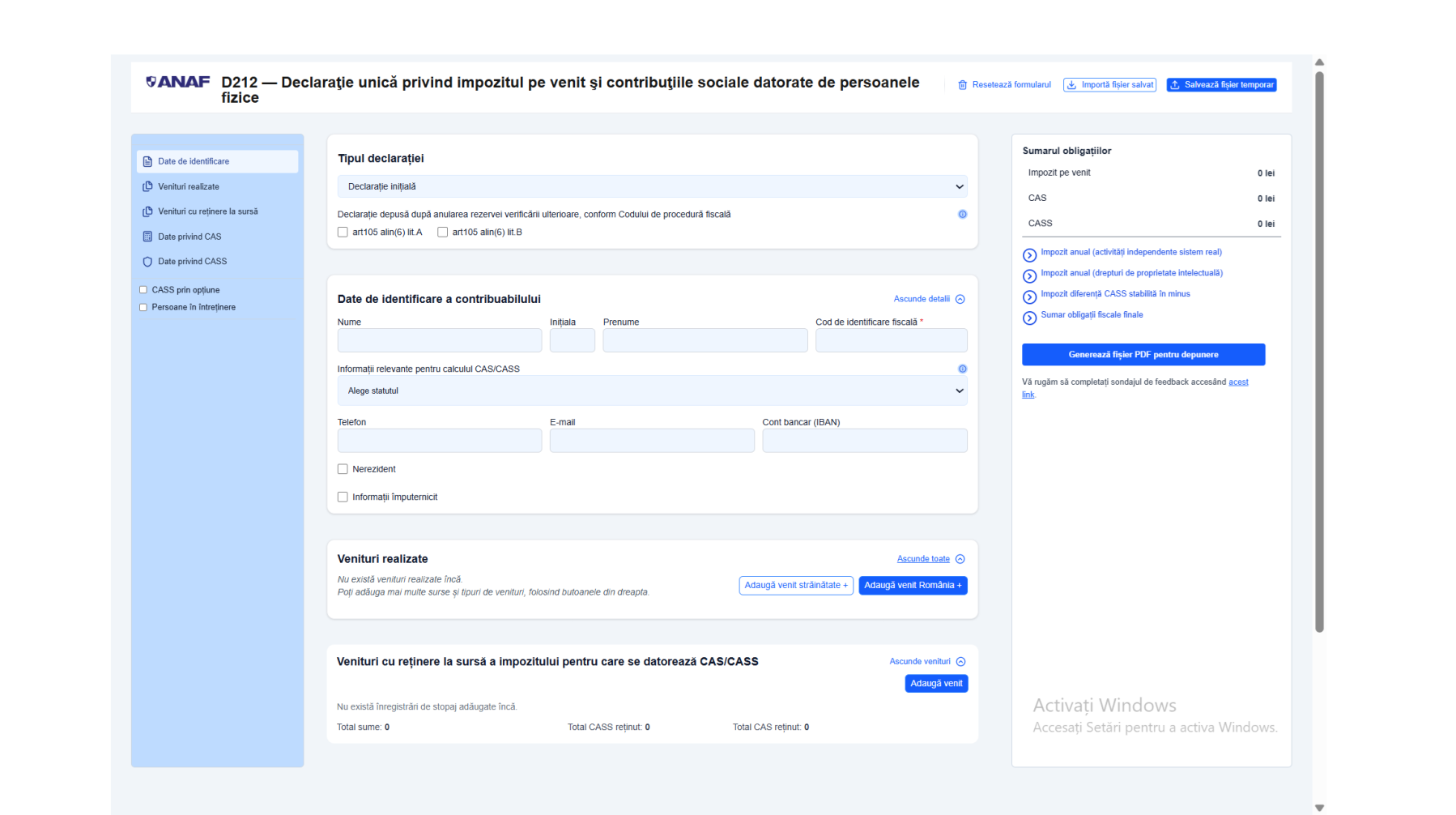

Dacă în anii trecuți, pentru completarea Declarației Unice ANAF publica un PDF în format editabil („inteligent”), în 2026 Fiscul a venit cu acest sistem de generare a formularului.

Termenul de depunere a Declarației Unice este 25 mai 2026 pentru veniturile obținute în anul 2025.

Declarația unică se poate depune online la ANAF, prin SPV, sau via portalul e-guvernare. Se poate depune și în format hârtie, la registratura organului fiscal sau prin poștă (scrisoare recomandată, cu confirmare de primire).

Declaraţia se completează şi se depune de către persoanele fizice care în anul 2025 au realizat, individual sau într-o formă de asociere, venituri/pierderi din România sau/şi din străinătate şi care datorează impozit pe venit şi contribuţii sociale obligatorii, potrivit prevederilor Codului fiscal.

De asemenea, începând de la 1 august 2025, Formularul 212-Declarația Unică se completează și de către salariații (și alte categorii de persoane care obțin venituri) care au persoane în întreținere (respectiv soțul/soția și părinții), fără venituri, pentru a le plăti contribuție de asigurări de sănătate (CASS), să poată beneficia și ei de servicii medicale de stat.

Descarcă Instrucțiunile de completare a formularului 212 - anexate Ordinului ANAF 2.736/2025:

Declarația Unică precompletată - Ordinul ANAF 2.719/2026 cu procedura

În paralel, ANAF pregătește și operaționalizarea Declarației Unice precompletate, iar luni a publicat, în acest sens, Ordinul 2.719/2026, care prevede procedura privind acest formular.

Declarația unică precompletată se va pune la dispoziția contribuabililor:

a) în format electronic, prin accesarea aplicației de precompletare și preluarea automată a datelor în formularul 212, prin intermediul serviciului „Spațiul privat virtual” (SPV);

b) în format letric, la sediul organului fiscal competent, la solicitarea contribuabililor care nu sunt înrolați în SPV.

Datele referitoare la categoriile de venituri și sursele de informații identificate se pun la dispoziția persoanelor fizice prin intermediul aplicației de precompletare, cel târziu începând cu data de 31 martie inclusiv a anului următor celui de raportare, în format electronic, în cadrul serviciului „Spațiul privat virtual” sau în format letric, la sediul organului fiscal competent, la solicitarea contribuabililor care nu sunt înrolați în SPV

Declarația unică completată în conformitate cu situația fiscală personală se depune la organul fiscal competent, până la data de 25 mai inclusiv a anului următor celui de raportare, direct la registratura organului fiscal sau prin poștă, cu confirmare de primire, sau prin mijloace electronice de transmitere la distanță.

Declarația unică precompletată: De unde își va lua ANAF datele

În cadrul aplicației de precompletare sunt evidențiate scopul declarației unice precompletate, sursele de date utilizate, precum și obligațiile fiscale care îi revin contribuabilului.

Sursele de extragere a datelor utilizate pot fi, după caz:

- a) Declarații depuse de plătitorii de venituri: formular 205 „Declaraţie informativă privind impozitul reţinut la sursă şi câştigurile/pierderile din investiţii, pe beneficiari de venit”, formular 112 „Declarație privind obligațiile de plată a contribuțiilor sociale, impozitului pe venit și evidența nominală a persoanelor asigurate";

- b) Declarații depuse de contribuabili/asocieri: formular 212 „Declaraţie unică privind impozitul pe venit şi contribuţiile sociale datorate de persoanele fizice” din anul anterior, formular 204 "Declaraţie anuală de venit pentru asocieri fără personalitate juridică şi entităţi supuse regimului transparenţei fiscale";

- c) Evidența contractelor de închiriere, organizată pe baza Cererilor de înregistrare a contractelor de locațiune;

- d) Registrul contribuabililor;

- e) Informaţii obţinute de la autorităţi sau entităţi care organizează şi deţin evidenţe privind calitatea de pensionar a persoanelor fizice;

- f) Informații privind normele anuale de venit.

Lista persoanelor fizice pentru care organul fiscal pune la dispoziție date în aplicația de precompletare cuprinde persoanele fizice care, pentru anul de raportare, îndeplinesc următoarele condiții:

- a) au realizat venituri pentru care au obligația stabilirii și declarării impozitului pe venit;

- b) au realizat venituri pentru care se datorează, potrivit legii, contribuții de asigurări sociale și/sau contribuții de asigurări sociale de sănătate.

Compartimentul de specialitate pune la dispoziție date în aplicația de precompletare pentru persoanele fizice pentru acestea.

Datele puse la dispoziție sunt cele disponibile în evidența fiscală, după caz:

- datele de identificare ale persoanei fizice;

- date privind activitatea desfășurată;

- date privind veniturile realizate și impozitul pe venit datorat;

- date privind totalul venitului brut/net/norma de venit realizat și contribuția de asigurări sociale reținută la sursă de plătitorii de venituri în cursul anului de impunere;

- date privind totalul venitului brut/net/norma de venit/câştigul /venitul impozabil realizat şi cuantumul contribuţiei de asigurări sociale de sănătate reținută la sursă de plătitorii de venituri sau pentru care contribuabilii și-au exercitat opțiunea de plată în cursul anului de impunere.

Pentru persoanele fizice asigurate în sisteme proprii de asigurări sociale, care nu au obligaţia asigurării în sistemul public de pensii potrivit legii, precum şi persoanele care au calitatea de pensionari potrivit informațiilor disponibile, nu se pun la dispoziție date în aplicația de precompletare în subsecțiunea referitoare la contribuția de asigurări sociale.

Descarcă Ordinul ANAF 2.719/2026 privind DU precompletată: