Firmele din România au la dispoziție declarația 700 actualizată cu noul plafon la TVA, de 395.000 lei , majorat prin ordonanța 22/2025, formularul fiind publicat de ANAF.

Agenția Națională pentru Administrare Fiscală a actualizat, pe 5 septembrie 2025, Formularul 700 - Declaraţie pentru înregistrarea/modificarea în mediu electronic a categoriilor de obligaţii fiscale declarative înscrise în vectorul fiscal conform cu OG nr. 22/2025, valabil pentru an >=2023.

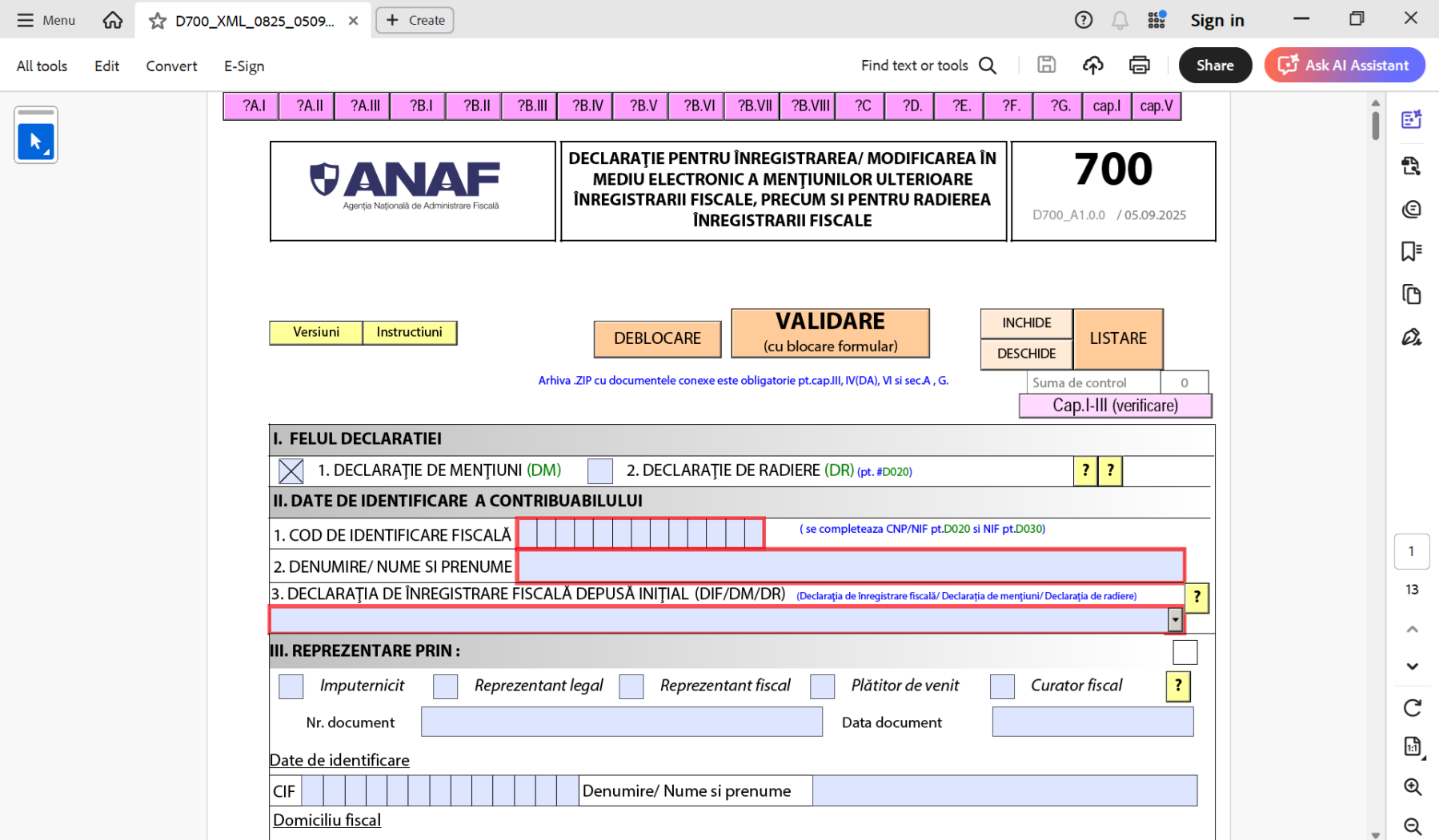

Formularul 700 se depune la ANAF pentru o serie de operațiuni ale agenților economici, printre care:

- înregistrarea în scopuri de TVA a persoanelor impozabile care solicită, ulterior înregistrării fiscale, înregistrarea în scopuri de TVA,

- efectuarea de mențiuni referitoare la vectorul fiscal privind TVA, ulterior înregistrării în scopuri de TVA;

- efectuarea de mențiuni privind schimbarea perioadei fiscale pentru persoanele impozabile înregistrate în scopuri de TVA care utilizează trimestrul calendaristic ca perioadă fiscală și care efectuează o achiziție intracomunitară de bunuri taxabilă în România;

- efectuarea de mențiuni privind cifra de afaceri în cazul persoanelor impozabile pentru care perioada fiscală este trimestrul calendaristic și care nu au efectuat achiziții intracomunitare de bunuri în anul precedent;

- efectuarea de mențiuni privind aplicarea/încetarea aplicării sistemului TVA la încasare;

- efectuarea de mențiuni privind aplicarea/încetarea aplicării regimului special pentru agricultori;

- înregistrarea/anularea înregistrării în scopuri de tva sau menţiuni în cazul altor persoane care efectuează achiziţii intracomunitare sau pentru servicii, precum și pentru agricultorii care efectuează livrări intracomunitare de bunuri.

Creșterea plafonului de plată a TVA

Reamintim că, începând cu 1 septembrie 2025, plafonul de scutire de TVA a crescut de la 300.000 la 395.000 de lei, cifră de afaceri.

Guvernul a transpus astfel, în sfârșit, Directiva UE 2020/285, în legislația națională. Încă din luna martie 2025, Ministerul Finanțelor a făcut un prim draft cu noul plafon, dar abia acum a fost majorat de Guvern.

Prin această modificare, întreprinderile mici, respectiv persoanele juridice impozabile stabilite în România care înregistrează o cifră de afaceri sub plafonul de 395.000 de lei, vor avea posibilitatea să beneficieze de regimul special de TVA pentru întreprinderi în alte state membre, dacă cifra de afaceri a acestora nu depășește la nivelul UE plafonul de 100.000 de euro și operațiunile efectuate în statul membru în care solicită aplicarea scutirii nu depășește plafonul de scutire aplicabil în statul membru respectiv.

Acest fapt înseamnă că aceste întreprinderi nu colectează TVA pentru livrările de bunuri/prestări de servicii efectuate, dar nici nu pot deduce TVA aferentă achizițiilor, a explicat Ministerul Finanțelor.

Procesul de înregistrare în scopuri de TVA - ce trebuie să facă firmele care se încadrează în noul plafon

Persoanele impozabile care au depășit în luna august 2025 vechiul plafon de scutire pentru întreprinderile mici de 300.000 de lei (plafonul anterior intrării în vigoare a ordonanței) NU trebuie să solicite înregistrarea în scopuri de TVA, decât la depășirea plafonului anual de scutire de 395.000 lei.

Dacă în luna august 2025 a fost depășit și plafonul de 395.000 lei, persoana impozabilă trebuie să solicite înregistrarea în scopuri de TVA cel târziu în data de 10 septembrie 2025 și să aplice regimul normal de taxare începând cu această dată.

Înregistrarea în scopuri de TVA a respectivei persoane se va considera valabilă începând cu data de 10 septembrie 2025.

Persoanele impozabile înființate anterior anului 2025, care s-au înregistrat în scopuri de TVA până la data de 1 septembrie 2025, inclusiv, ca urmare a depăşirii plafonului de scutire de 300.000 lei, pot solicita, începând cu data de 1 septembrie 2025, scoaterea din evidenţa persoanelor înregistrate în scopuri de TVA conform, în vederea aplicării regimului special de scutire, dacă nu au depăşit plafonul de scutire de 300.000 lei din anul precedent, respectiv anul 2024, şi dacă până la data solicitării scoaterii din evidenţă nu au depăşit plafonul de 395.000 lei.

Posibilitatea de a ieși din sistemul de TVA

Persoanele impozabile înființate în anul 2025, care s-au înregistrat în scopuri de TVA până la data de 1 septembrie 2025, inclusiv, ca urmare a depăşirii plafonului de scutire de 300.000 lei, pot solicita, începând cu data de 1 septembrie 2025, scoaterea din evidenţa persoanelor înregistrate în scopuri de TVA, în vederea aplicării regimului special de scutire, dacă până la data solicitării scoaterii din evidenţă nu au depăşit plafonul de 395.000 lei.

Solicitarea de scoatere din evidenţă a persoanelor impozabile înregistrate în scopuri de TVA se poate depune la organele fiscale competente între data de 1 şi 10 a fiecărei luni următoare perioadei fiscale aplicate de persoana impozabilă. Anularea va fi valabilă de la data comunicării deciziei privind anularea înregistrării în scopuri de TVA.

Serviciile prestate electronic vor fi impozabile în locul unde clientul își are domiciliul sau reședința

De asemenea, prin Ordonanța 22, se transpun în legislația națională prevederile Directivei europene în ceea ce privește cotele taxei pe valoarea adăugată care vizează, în principal, modificarea normelor care reglementează locul prestării pentru activitățile / evenimentele care presupun prezență virtuală / sunt transmise pe internet sau sunt puse la dispoziție printr-o altă modalitate virtuală, pentru a se asigura impozitarea în statul membru de consum.

Astfel, serviciile prestate unui client prin mijloace electronice sunt impozabile în locul în care clientul este stabilit, își are domiciliul stabil sau reședința obișnuită, a mai explicat Ministerul Finanțelor.

Reamintim că de la 1 august 2025, TVA standard s-a majorat de la 19% la 21%, iar cotele reduse de TVA de 5% și 9% au crescut la 11%, printr-o altă modificare de Cod fiscal operată de Guvernul Bolojan.