Pentru a beneficia de bonificația de 3%, PFA-urile și alte persoane fizice care își plătesc singure impozitul pe venit trebuie să îndeplinească anumite condiții. Una dintre ele este să depună Declarația unică 2026 și să achite taxele pe 2025 până la data de 15 aprilie 2026. Totuși, în ultimele zile, contribuabilii au tot mai des o întrebare: care este suma efectivă de plată, impozitul integral sau cu bonificația aplicată?

Disclaimer: Declarația unică poate fi depusă până la data de 25 mai 2026. Termenul de 15 aprilie 2026 se aplică strict celor care vor să beneficieze de bonificația de 3% la impozitul pe venit.

Cornel Grama, reputat expert contabil și consultant fiscal, a oferit, la solicitarea StartupCafe.ro, explicații despre acordarea bonificației de 3% la impozitul pe venit.

Redăm explicația expertului:

„Referitor la acordarea bonificației la impozitul pe venit de 3%, aceasta se acordă în baza OUG 8/2026 și se aplică doar persoanelor fizice care prin Declarația unică pe 2025 au obligația declarării impozitului pe venit. De altfel, aceasta se acordă numai la IMPOZIT PE VENIT și nu se acordă și la contribuțiile sociale (CAS, CASS) dacă persoana fizică le datorează cumva.

IMPORTANT! Bonificația nu se acordă pentru impozitul pe venit care a fost reținut la sursă.

Pentru acordarea bonificației trebuie îndeplinite 2 condiții:

«(2) Bonificația prevăzută la alin. (1) se acordă dacă sunt îndeplinite, cumulativ, următoarele condiții:

- a) impozitul pe venit, contribuția de asigurări sociale și contribuția de asigurări sociale de sănătate datorate pentru veniturile realizate în anul 2025, inclusiv contribuția de asigurări sociale de sănătate datorată potrivit art. 180 alin. (2) din Legea nr. 227/2015 pentru anul 2025, se sting prin plată și/sau compensare, integral până la data 15 aprilie 2026 inclusiv;

- b) Declarația unică privind impozitul pe venit și contribuțiile sociale datorate de persoanele fizice prevăzută la art. 122 din Legea nr. 227/2015 se depune până la 15 aprilie 2026 inclusiv».

Prin urmare, persoana fizică trebuie să depună Declarația unică și să achite INTEGRAL atât impozitul pe venit, cât și contribuțiile sociale până la 15 aprilie 2026.

Dar impozitul pe venit de plată, dacă depunem declarația până la 15 aprilie, va fi impozitul stabilit prin declarație minus bonificația de 3%.

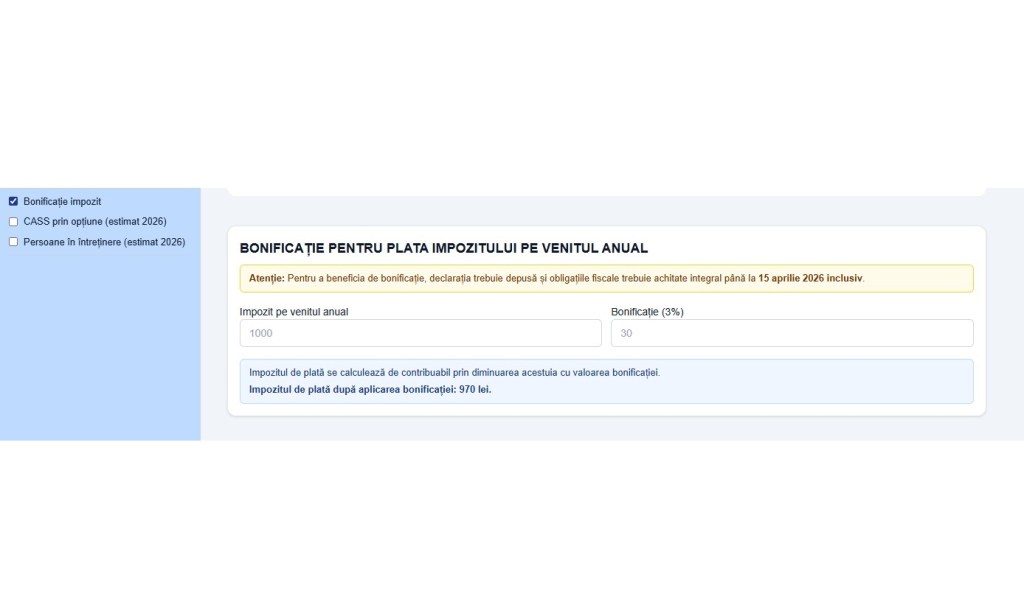

Exemplu:

Prin Declarație se stabilește un impozit de plată de 1000 lei.

Bonificația acordată prin bifarea opțiunii este de 3%, adică 30 lei.

Persoana fizică va plăti 970 lei.

De altfel, și în Declarația unică, la final, în principalul ecran este prevăzut acest lucru: «Impozitul de plată se calculează de contribuabil prin diminuarea acestuia cu valoarea bonificației».

Impozitul de plată după aplicarea bonificației: 970 lei.

Ce prevede OUG 8/2026

«(3) Bonificația se determină de contribuabil și se evidențiază în mod distinct în Declarația unică privind impozitul pe venit și contribuțiile sociale datorate de persoane fizice, sub rezerva verificării ulterioare. Impozitul pe venit de plată se determină prin diminuarea acestuia cu valoarea bonificației».

Pe fișă la ANAF se va înregistra de plată suma stabilită prin Declarație, adică 1000 lei. De ce?

Pentru că ANAF nu are de unde ști dacă îndeplinim cele 2 condiții de mai sus. Doar după 15 aprilie se va verifica de către organele fiscale îndeplinirea acestora și, dacă se îndeplinesc, ANAF va recunoaște bonificația de 30 lei și fișa va fi pe ”zero”.

Dacă, în schimb, una dintre ele nu este îndeplinită, ANAF nu va recunoaște bonificația și contribuabilul va avea pe fișa de plată acea bonificație (în ex. 30 lei)”, a arătat Cornel Grama.

Totodată, pentru persoanele fizice care întâmpină dificultăți la achitarea impozitului prin ghișeul.ro, există o alternativă de plată.

“O soluție ar fi ca persoana fizică să facă plata voluntar, cei 970 lei (suma bonificată), prin internet banking, ca și plată la buget, unde va trece CNP-ul său, iar la Cont IBAN TREZO va trece codul IBAN al Trezoreriei localității sale de domiciliu.

În lista IBAN va căuta "5504" și va fi "5504 Sume reprezentând impozit pe venit și contribuții sociale datorate de persoanele fizice în curs de distribuire".

La ”Detalii” poate scrie orice, de exemplu "plată impozit Declarația Unică 2025", potrivit lui Cornel Grama.

---

Citește și:

- VIDEO. Declarația Unică 2026: TUTORIAL de completare pentru PFA, activități independente, chirii, crypto, investiții. Atenție la termenul ANAF pentru bonificație

- Bonificația de 3% pentru persoane fizice: Condițiile în care poate fi acordată (ANAF)

- Declarația Unică 2026: Cum vor putea românii beneficia de reducerea impozitului pe PFA, chirii, activități independente, crypto. Ce faci dacă ai depus deja formularul 212 la ANAF

- Declarația Unică 2026: ANAF a pus bifa pe formularul electronic 212, pentru bonificația de 3% din impozit. Miercuri, mentenanță la RO e-Factura, Ro e-Transport, Ro e-TVA

- Pachetul de relansare economică și stimulare a investițiilor- Descarcă OUG 8/2026, publicată în Monitorul Oficial cu modificările pentru micro și schemele de sprijin