Ordonanța de urgență 8/2026, publicată în Monitorul Oficial, prevede condițiile în vor putea beneficia de bonificația de 3% din impozit românii care au obținut venituri ca persoană fizică autorizată (PFA) sau din activități independente, chirii, tranzacții de criptomonede, investiții și alte câștiguri extrasalariale. S-a reglementat și situația în care oamenii au apucat deja să depună declarația unică 2026, fără bonificație.

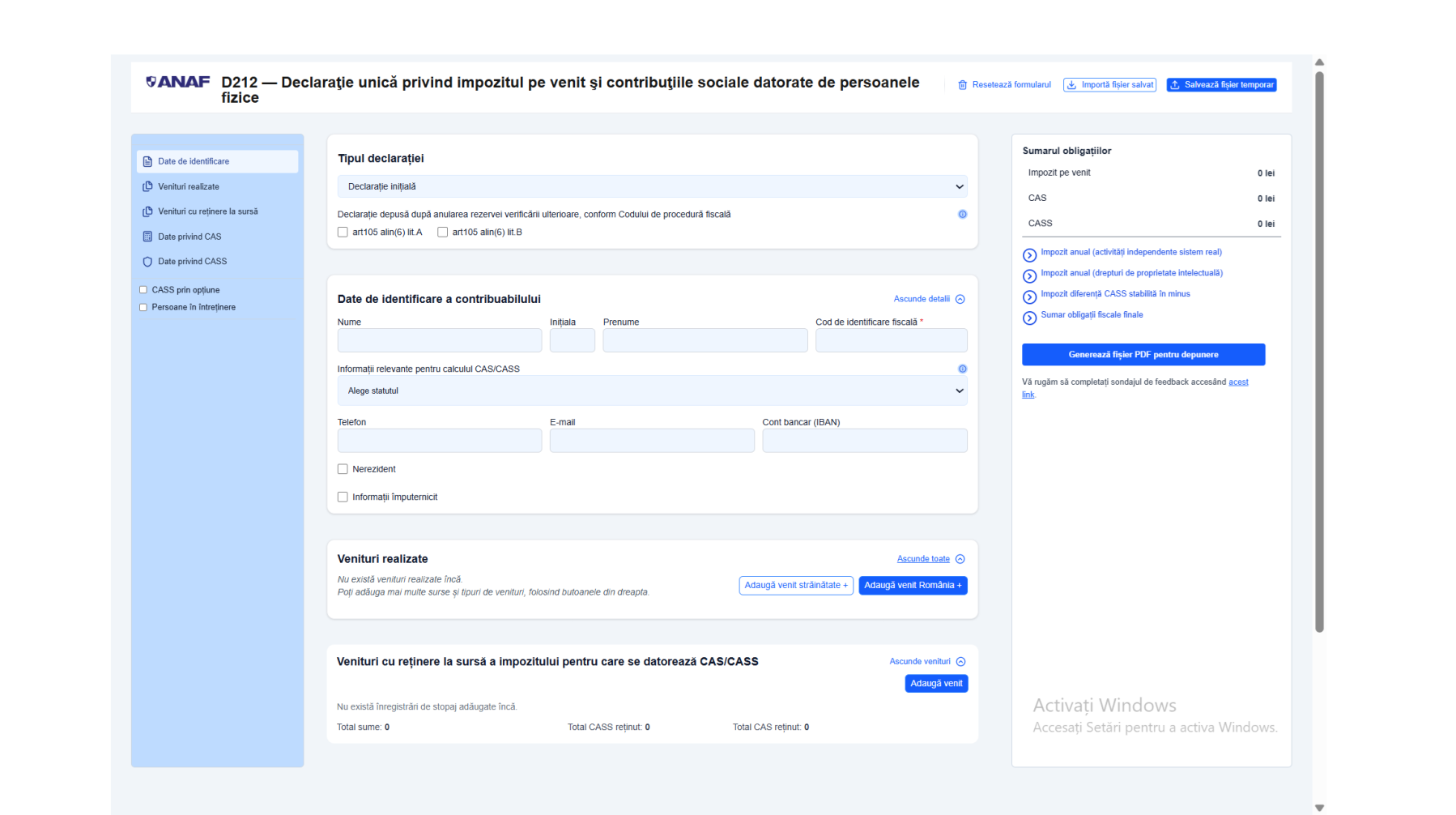

Mai e nevoie ca ANAF să modifice acest formular 212-Declarația Unică 2026, pentru că bonificația „se evidențiază în mod distinct în declarația unică”, conform OUG 8/2026.

Apoi oamenii trebuie să fie atenți la termenul de 15 aprilie 2026, până la care să depună Declarația Unică și să plătească impozitul pe venit și contribuțiile sociale (dacă e cazul) pentru anul 2025, până la acest termen, dacă vor să beneficieze de reducerea cu 3% a impozitului.

PFA și celelalte persoanele fizice cu venituri extrasalariale care au apucat deja să depună la ANAF Declarația Unică 2026 pentru veniturile de anul trecut vor trebui să depună formularul 212 rectificativ și să plătească până pe 15 aprilie 2026, dacă vor să beneficieze de reducerea de impozit.

Altfel, dacă nu vor să beneficieze de bonificația de la stat, oamenii pot depune declația unică și să plătească taxele până pe 25 mai 2026, fără penalități de întârziere.

Articolul 8 al OUG 8/2026 prevede condițiile de acordare a bonificației de 3% în cazul impozitului pe venit datorat de persoanele fizice:

(1) Prin derogare de la dispozițiile art. 121 din Legea nr. 227/2015, contribuabilii persoane fizice beneficiază de o bonificație de 3% din impozitul pe venit datorat pentru veniturile realizate în anul 2025, pentru care există obligația depunerii declarației prevăzute la art. 122 din aceeași lege, în vederea stabilirii impozitului pe venit.

(2) Bonificația prevăzută la alin. (1) se acordă dacă sunt îndeplinite, cumulativ, următoarele condiții:

- a) impozitul pe venit, contribuția de asigurări sociale și contribuția de asigurări sociale de sănătate datorate pentru veniturile realizate în anul 2025, inclusiv contribuția de asigurări sociale de sănătate datorată potrivit art. 180 alin. (2) din Legea nr. 227/2015 pentru anul 2025, se sting prin plată și/sau compensare, integral, până la data de 15 aprilie 2026 inclusiv;

- b) declarația unică privind impozitul pe venit și contribuțiile sociale datorate de persoanele fizice, prevăzută la art. 122 din Legea nr. 227/2015, se depune până la 15 aprilie 2026 inclusiv.

(3) Bonificația se determină de contribuabil și se evidențiază în mod distinct în declarația unică privind impozitul pe venit și contribuțiile sociale datorate de persoanele fizice, sub rezerva verificării ulterioare. Impozitul pe venit de plată se determină prin diminuarea acestuia cu valoarea bonificației.

(4) Contribuabilii care au depus declarația unică privind impozitul pe venit și contribuțiile sociale datorate de persoanele fizice, prevăzută la art. 122 din Legea nr. 227/2015, pentru veniturile realizate în anul 2025, fără acordarea bonificației prevăzute la alin. (1), pot beneficia de aceasta prin depunerea unei declarații rectificative până la data de 15 aprilie 2026 inclusiv, cu respectarea condiției prevăzute la alin. (2) lit. a).

(5) În cazul în care plata impozitului pe venit datorat pentru anul 2025 a fost efectuată până la data intrării în vigoare a prezentei ordonanțe de urgență sau ulterior acestei date, dar nu mai târziu de data de 15 aprilie 2026 inclusiv, aceasta se ia în considerare pentru acordarea bonificației în condițiile prevăzute la alin. (2). Pentru sumele achitate în plus față de impozitul aferent anului 2025 se aplică, în mod corespunzător, prevederile art. 167 sau 168, după caz, din Legea nr. 207/2015, cu modificările și completările ulterioare.

Pentru cititorii noștri, vom publica, în curând, pe StartupCafe.ro și un tutorial video pentru completarea Declarației Unice 2026.