de Denisa Crăciun și Bogdan Groșereanu

Piața închirierilor pe termen scurt prin platforme precum Airbnb și Booking intră într-o nouă etapă de reglementare, odată cu aplicarea, din 20 mai 2026, a normelor europene privind transparența și raportarea activităților de cazare. În România, schimbările îi vizează inclusiv pe proprietarii care desfășoară activitatea pe persoană fizică, pe CNP, fără PFA sau firmă.

Concret, este vorba despre Regulamentul european 2024/1028, care obligă România să implementeze un sistem de înregistrare cu număr unic pentru unitățile de cazare sau gazde. Printre altele, România și alte state membre UE trebuie să înființeze și un punct unic de înregistrare digital pentru a primi date despre activitatea gazdelor de la platformele online.

StartupCafe.ro a stat de vorbă cu Asociația pentru Turism și Închiriere Proprietăți (ATIP), care spune că noile reguli europene vin pe fondul unei piețe care a crescut accelerat în ultimii ani și care funcționează, în parte, în afara cadrului fiscal și administrativ.

Potrivit organizației, „o parte semnificativă a pieței funcționează în afara cadrului legal, fără înregistrare, fără declararea veniturilor și fără conectarea la sistemele de control existente”.

ATIP susține că implementarea Regulamentului (UE) 2024/1028 și aplicarea lui în România „nu este o restricție arbitrară, ci un demers necesar de normalizare a pieței”. Organizația amintește că state precum Spania și Franța aplică deja sisteme de identificare și control pentru proprietățile listate pe platforme digitale, iar anunțurile fără licență au fost eliminate în anumite orașe.

Cod unic pentru proprietățile listate online

În paralel, reprezentanții din industrie spun că proprietarii trebuie să se pregătească pentru introducerea unui cod unic european de identificare a unităților de cazare.

Marian Chiric, cofondator al proiectului Cabanele Galaxy și reprezentant al companiei Cheia Imobiliarelor, afirmă că „piața închirierilor pe termen scurt (Airbnb/Booking) a intrat oficial într-o eră a transparenței totale”.

Potrivit acestuia, proprietarii vor trebui să obțină un cod unic prin platforma SITUR, sistemul informatic al turismului. Procedura presupune autentificarea prin ROeID sau semnătură electronică și validarea unităților deja clasificate în sistem. Totuși, acesta precizează că, în mai 2026, generarea efectivă a codului nu este încă disponibilă, deoarece procedura tehnică este „în curs de implementare”.

Acest cod va deveni obligatoriu pentru listarea proprietăților pe platformele de rezervări. „Platformele precum Booking/Airbnb sunt în plin proces de integrare API”, spune Marian Chiric, care avertizează că delistarea proprietăților fără cod valid va deveni automată după finalizarea integrării tehnice.

O altă schimbare importantă este extinderea sistemului e-Factura către persoanele fizice care obțin venituri din închirierea în regim hotelier.

Conform informațiilor transmise de Cheia Imobiliarelor, de la 1 iunie 2026 proprietarii vor trebui să raporteze facturile în sistemul național e-Factura, iar până la 27 mai trebuie depus Formularul 082 pentru înscrierea în registru. Înrolarea în Spațiul Privat Virtual devine obligatorie.

Totuși, persoanele fizice care folosesc aplicația gratuită din SPV nu vor avea nevoie de semnătură electronică, susține Marian Chiric, care mai spune că „statul a simplificat acest proces pentru micii proprietari”.

Regula celor 7 camere: când nu mai poți funcționa pe CNP

Reprezentanții din domeniu atrag atenția asupra limitei de 7 camere prevăzută în Codul Fiscal pentru activitățile desfășurate pe persoană fizică.

Potrivit explicațiilor transmise de Cheia Imobiliarelor, pentru proprietățile cu până la 7 camere, impozitarea se face pe baza cotei forfetare de cheltuieli de 30%, iar impozitul final este de 10% aplicat venitului net.

În schimb, depășirea pragului schimbă complet regimul fiscal. „Dacă depășești pragul de 7 camere, activitatea nu mai poate fi raportată pe CNP (persoană fizică) și necesită înregistrarea ca PFA sau SRL”, explică Marian Chiric.

Închirierea locuințelor prin Airbnb și Booking: Tot ce trebuie să știi din punct de vedere fiscal în 2026. Declarare, sancțiuni, noutăți și recomandări

Totodată, în ceea ce privește tratamentul fiscal al veniturilor obținute din închirieri pe termen scurt prin platforme online precum Airbnb sau Booking, proprietarii din România trebuie să țină cont, în 2026, de câteva aspecte fiscale importante pentru a evita eventuale sancțiuni.

Cornel Grama, reputat expert contabil și consultant fiscal, a explicat pentru StartupCafe.ro că începând cu veniturile anului 2026, activitățile persoanelor fizice realizate prin Airbnb și Booking vor fi impozitate diferit față de anul anterior.

În completarea explicațiilor transmise de Cheia Imobilialelor, Cornel Grama arată că:

„Avem două situații pentru aceste persoane:

Cei care inchiriaza între 1 și 7 camere

Vor stabili venitul net prin deducerea unei cote forfetare de 30% din venitul brut. Nu se cuprinde în venitul brut comisionul reținut de entitățile care facilitează serviciile, interfețe electronice (ex. Airbnb, Booking).

Nu există obligații privind evidența contabilă, contează doar veniturile (încasate). Trebuie, totuși, păstrate documentele relevante. Există obligația completării fișei de ocupare a capacității de cazare, din care să rezulte perioada de ocupare și datele de identificare ale persoanelor.

Atenție! Dacă în cursul anului depășesc limitate de 7 camere, mă încadrez la venituri din activități independente din anul respectiv.

Se datoreaza impozit 10% și CASS raportate la plafoanele de 6,12, 24 de salarii minime brute pe economie.

În ceea ce privește sumele care sunt încasate în valută, echivalentul în lei al acestora se determină prin utilizarea cursului de schimb valutar comunicat de BNR în ultima zi bancară anterioară încasării.

Nu este nevoie de înființarea unei PFA/II.

Venitul net anual = Venit brut – 30% x Venit brut

Nu se cuprinde în venitul brut comisionul reținut de entitățile care facilitează serviciile, interfețe electronice (ex. Airbnb, Booking).

Nu există obligații privind evidența contabilă, contează doar veniturile (încasate).

Există obligația utilizării facturării electronice și, totodată, de a avea casă de marcat în cazul în care încasările se fac numerar sau cu cardul, direct la locație.

Se plătește CASS ca pentru veniturile din activități de cedarea folosintei bunurilor (6, 12 și 24 de salarii minime brute pe economie).

Cei care închiriază mai mult de 7 camere (de la 8 în sus):

Se încadrează la categoria veniturilor din activități independente și stabilesc venitul net prin deducerea unei cote forfetare de 30% din venitul brut.

Aceste persoane datorează CASS, calculată la venitul net plafonat la 72 de salarii minime și CAS, la plafonul de 12 sau 24 de salarii dacă venitul net depășește plafonul.

Acești contribuabili completează numai partea referitoare la venituri din Registrul de evidenţă fiscală și nu au obligația de a conduce evidență contabilă.

În cazul sumelor încasate în valută, echivalentul în lei al acestora se determină prin utilizarea cursului de schimb valutar comunicat de BNR în ultima zi bancară anterioară încasării.

Este nevoie de înființarea unei PFA/II.

Venitul net anual = Venit brut – 30% x Venit brut

Nu se cuprinde în venitul brut comisionul reținut de entitățile care facilitează serviciile, interfețe electronice (ex. Airbnb, Booking).

Nu există obligații privind evidența contabilă, contează doar veniturile (încasate).

Există obligația utilizării facturării electronice și, totodată, de a avea casă de marcat în cazul în care încasările se fac numerar sau cu cardul, direct la locație.

Se plătesc CAS și CASS ca pentru orice venit din activități independente”, a explicat Cornel Grama.

Potrivit expertului, în cazul închirierii unui număr mai mare de 7 camere, este obligatorie autorizarea ca PFA/ II sau SRL. Sub 7 camere, activitatea se poate desfășura fără o formă de autorizare, cu respectarea impozitului de 10% și a CASS.

Totodată, el mai precizează că obligațiile fiscale rămân aceleași și pentru cei care desfășoară astfel de activități în afara platformelor, în cazul închirierilor pe termen scurt (sub 30 de zile).

Închirieri prin Booking și Airbnb. Când devine obligatoriu codul de TVA intracomunitar

Expertul a explicat și în ce situații devine obligatoriu codul de TVA intracomunitar pentru proprietarii care folosesc Airbnb sau Booking. Astfel, persoanele fizice care închiriază camere pe astfel de platforme trebuie să achite un comision pentru intermedierea acestor servicii.

Pentru comisionul facturat către persoanele fizice care închiriază, acestea au obligația obținerii codului special de TVA de la ANAF conform art 317 din Codul fiscal și plata TVA în România în baza unui decont special de TVA (formular 301) depus la ANAF până în 25 a lunii următoare primirii facturii de la AirBnb/Booking.

„Chiar dacă nu ești PFA și ești sub pragul de scutire de TVA pentru veniturile tale, în cazul în care colaborezi cu platforme precum Airbnb sau Booking, apare obligația de a obține un Cod Special de TVA pentru achiziții intracomunitare de servicii. Acest cod special va arăta ca un CUI, dar va fi folosit exclusiv pentru tranzacțiile cu parteneri din afara României”, conform lui Cornel Grama.

Acest lucru înseamnă că platforma intermediară va emite facturi pentru comision, cu TVA 0%, iar contribuabilul român va trebui să calculeze 21% la valoarea comisionului reținut de platformă și să plătească această sumă la bugetul de stat din România.

„Odată ce ai codul special de TVA și primești facturi de comision, ai două obligații declarative lunare (doar pentru lunile în care ai avut activitate): Formularul 301 (Decont special de TVA), în care declari suma comisionului și TVA-ul datorat (cei 21%) și Formularul 390 (Declarația recapitulativă), în care raportezi achiziția de servicii de la partenerul din UE (Airbnb Irlanda sau Booking Olanda)”, punctează expertul.

Aceste formulare se depun până pe data de 25 a lunii următoare celei în care a fost emisă factura de comision și tot până la această dată contribuabilul trebuie să facă și plata efectivă a banilor.

e-Factura pentru persoane fizice, obligatorie de la 1 iunie 2026. Explicații privind veniturile din închirieri prin Airbnb/Booking

Expertul reamintește că de la 1 iunie 2026, conform OG nr. 6/2026, sistemul RO e-Factura va fi obligatoriu pentru toate persoanele care obțin venituri și se identifică fiscal prin CNP, adică și pentru persoanele care obțin venituri din activități de închiriere Airbnb/Booking.

Conform Ordinului ANAF nr. 378/2026, „furnizorii/prestatorii care se identifică fiscal prin codul numeric personal, care au început să desfășoare activități economice anterior datei de 1 iunie 2026, sunt obligați să solicite înscrierea în Registrul RO e-Factura obligatoriu, până cel târziu la data de 26 mai 2026. Pentru a solicita înscrierea în registru, persoanele completează și transmit formularul (082), având bifată secțiunea corespunzătoare înscrierii în registru. Persoanele sunt înscrise în registru cu data de 1 iunie 2026”.

Înscrierea în registru se face prin completarea și transmiterea Formularului 082, bifând secțiunea corespunzătoare înscrierii în registru. Astfel, persoanele sunt înscrise în registru cu data de 1 iunie 2026.

Prevederea care obligă persoanele fizice implicate în activități economice să utilizeze sistemul RO e-Factura este cuprinsă în „Ordonanța trenuleț” (OUG 89/2025 pentru modificarea și completarea Codului fiscal), adoptată de guvern la finalul anului trecut, și a intrat în vigoare la data de 15 ianuarie 2026.

Ulterior, a fost publicat și ordinul de aprobare a procedurii de înregistrare (Ordinul 59/2026 privind modificarea și completarea Ordinului președintelui Agenției Naționale de Administrare Fiscală nr. 3.789/2024), care prevede că toți contribuabilii din categoria menționată care se identifică fiscal prin CNP trebuie să se înregistreze în registrul RO e-Factura, înainte de a începe desfășurarea activităților economice, prin depunerea formularului 082.

Odată înregistrat, contribuabilul va trebui, potrivit lui Cornel Grama, să:

- emită toate facturile prin sistemul RO e-Factura (format electronic, transmis către ANAF);

- le transmită în termen de maximum 5 zile lucrătoare de la emitere;

- păstreze fișierele XML și recipisele de validare (acestea sunt documente justificative fiscale).

- țină jurnalele de vânzări și cumpărări, conform pct. 84 din Normele de aplicare ale art. 310 din Codul fiscal (HG 1/2016);

- monitorizeze plafonul de scutire TVA de 395.000 lei , potrivit art. 310 din Codul fiscal;

„Important! Aceste obligații se aplică indiferent dacă facturează către o firmă sau către o persoană fizică”, avertizează Grama.

Totodată, cei care nu respectă obligația de a folosi RO e-Factura, riscă sancțiuni, adaugă expertul contabil și consultantul fiscal.

„Astfel că, dacă nu transmiți factura prin sistem în termenul legal, amenda poate ajunge la 15% din valoarea totală a facturii netransmise, iar dacă factura nu este transmisă deloc, amenda contravențională este, de regulă, între 1.000 lei și 2.500 lei, în funcție de încadrarea ta fiscală”, conform lui Grama.

Pentru emiterea facturii electronice, acesta recomandă obținerea unui certificat digital calificat pentru semnarea electronică a e-Factura, însă alți specialiști spun că transmiterea se poate face și fără.

Totodată, este necesară existența unui cont SPV înregistrat la ANAF pe CNP-ul persoanei fizice.

Cornel Grama susține că utilizarea e-Factura nu modifică modul de impozitare a veniturilor contribuabilului și nu înseamnă dublă impozitare.

„Cu alte cuvinte, e-Factura pe CNP ține de digitalizare și transparență fiscală, nu de creșterea taxelor”, a afirmat acesta.

Grama recomandă înregistrarea în SPV, pregătirea pentru înscrierea în Registrul RO e-Factura înainte de 1 iunie 2026, precum și adaptarea modului de facturare pentru respectarea termenelor și obligațiilor fiscale.

Pentru cei care închiriază pe termen scurt în afara platformelor, există obligația înregistrării în Registrul e-Factura și a emiterii facturilor electronice începând cu 1 iunie 2026.

„Recomandăm folosirea unui soft de facturare care are și posibilitatea de transmitere a facturilor emise către clienți în SPV (Spațiul Privat Virtual) e-Factura”, conform lui Cornel Grama.

Cele mai importante lucruri pe care ar trebui să le știe un proprietar care închiriază pe termen scurt în 2026

„Atunci când începi să obții venituri din închirierea în regim turistic a unor camere din locuința ta, una dintre primele întrebări este: trebuie sau nu să mă înregistrez la ONRC/ANAF?”, spune Cornel Grama.

În opinia sa, regula de care trebuie să țină cont acești proprietari este:

- Dacă închiriază până în 7 camere = Regim simplu, nu se autorizează la ONRC, dar se înrolează în SPV ANAF și își declară veniturile anual.

- Dacă închiriază peste 7 camere = Au nevoie de o formă juridică organizată și înregistrare ca PFA/II/IF/SRL.

„Chiar dacă ești persoană fizică, pentru închirieri turistice ai nevoie de certificatul de clasificare eliberat de Ministerul Turismului. Aceste document atestă faptul că spațiul tău îndeplinește standardele minime de calitate și siguranță”, punctează Cornel Grama.

Ce taxe vor trebui să plătească proprietarii

Impozitul pe venit

Impozitul pe venit este de 10%.

Potrivit lui Grama, în ceea ce privește baza de calcul, nu se mai aplică norme de venit fixe, acele sume stabilite anual de ANAF pe cameră. Acum, venitul net se calculează scăzând o cotă forfetară de cheltuieli de 30% din venitul brut (totalul încasărilor).

„Exemplu: Dacă încasezi 10.100 lei, din această sumă scazi mai întâi comisioanele reținute de platforme (precum Booking sau Airbnb), în valoare de 100 lei. Din suma rămasă scazi apoi cheltuiala forfetară de 3.000 lei și plătești 10% din restul de 7.000 lei, adică 700 lei impozit.

Limita de camere: Acest regim se aplică pentru închirierea a maximum 7 camere situate în locuințe proprietate personală. Peste 7 camere, activitatea este considerată „activitate independentă” și necesită altă formă de organizare (PFA/SRL)”, arată expertul contabil și consultantul fiscal.

Ce greșeli fac proprietarii care închiriază prin platforme tip Airbnb și Booking și o veste bună

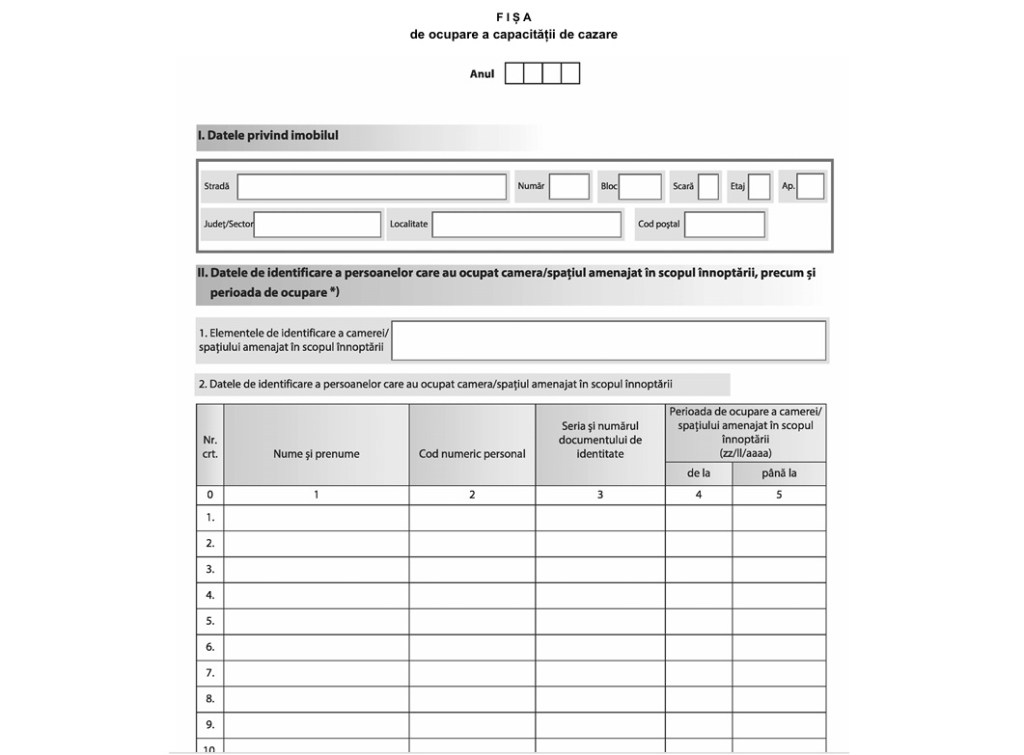

Cornel Grama atrage atenția că persoanele fizice care închiriază prin platforme online tip Airbnb sau Booking tind să omită completarea fișei de ocupare a capacității de cazare, aceasta fiind obligatorie conform Codului Fiscal la art 85 alin 8.

„Contribuabilii au obligația să completeze și să păstreze fișa de ocupare a capacității de cazare, astfel încât să rezulte perioada de ocupare a camerei, precum și datele de identificare a persoanei/persoanelor care a/au ocupat-o”.

Expertul atenționează că acest document este verificat de ANAF în cazul unui control fiscal.

Formularul (foto) se completează de contribuabilii care realizează:

- a) venituri din închirierea pe termen scurt a camerelor situate în locuințe proprietate personală,între 1 și 7 camere inclusiv, indiferent de numărul de locuințe în care sunt situate acestea;

- b) venituri din activități independente din prestarea de servicii de cazare, precum și venituri din închirierea pe termen scurt a unui număr de peste 7 camere situate în locuințe proprietate personală.

Fișa de ocupare conține informații precum:

- a) datele de identificare a persoanei/persoanelor care a/au ocupat camera/spațiul amenajat în scopul înnoptării pentru o perioadă determinată, măsurată în zile;

- b) perioada de ocupare a fiecărei camere sau fiecărui spațiu amenajat în scopul înnoptării pentru o perioadă determinată, măsurată în zile.

Formularul se completează pentru fiecare cameră închiriată/spațiu amenajat în scopul înnoptării pentru o perioadă determinată, măsurată în zile.

Se întocmește un exemplar, de către contribuabil si se păstrează de către acesta.

Specialistul spune că există și o veste bună.

„Toate veniturile obținute în anul 2026 și obligațiile referitoare la impozit si CASS se vor declara abia la anul, până la 25 mai 2027, când se va depune Declarația Unică pe anul 2026”, arată Grama.