Impozitul local pe apartamentele cumpărate pe firme va fi mai mare de până la 7,5 ori din anul 2026, comparativ cu 2025, potrivit pachetului fiscal al Guvernului Bolojan, proaspăt publicat în Monitorul Oficial. Creșterea substanțială a impozitului local va afecta în principal antreprenorii care au achiziționat astfel de locuințe ca investiții, pe persoană juridică. Pe de altă parte, Legea 239/2025 îi va „lovi” și pe românii care „lucrează pe persoană fizică” și fac un ban din închirierea în regim hotelier pe platforme precum AirBnB sau Booking.com.

UPDATE. Guvernul a dat OUG 78/2025, prin care a anulat creșterea de 7 ori a impozitului local pe apartamentele deținute pe firmă.

Cum va crește impozitul local pe apartamentele deținute de firme – Legea 239/2025

De la 1 ianuarie 2026, apartamentele care sunt deținute de firme nu vor mai fi încadrate ca spații rezidențiale, conform modificărilor operate de Guvern la Codul fiscal prin Legea 239/2025. Această reîncadrare din Codul fiscal va determina o creștere de până la 750% a impozitului pe proprietate pentru cei care au cumpărat apartamente pe firmă, remarcă antreprenorul Georgian Marcu, fondatorul firmei de consultanță imobiliară Green Angels, într-o analiză.

„Dacă în cazul persoanelor fizice majorarea impozitelor nu o văd cu un impact semnificativ în piață, chiar dacă creșterea este de 70% – vorbim de niște sute de lei în plus –, în cazul persoanelor juridice creșterea va fi una semnificativă”, arată Georgian Marcu, unul dintre agenții imobiliari de top pe piața din București.

Mai exact, art. XII, punctul 32 din Legea 239/2025 abrogă alineatele (1) și (4) din articolul 460 al Codului fiscal.

Cele două alineate eliminate de Guvernul Bolojan din Codul fiscal, de la 1 ianuarie 2026, prevedeau:

ART. 460 – Calculul impozitului/taxei pe clădirile deținute de persoanele juridice (1) Pentru clădirile rezidențiale aflate în proprietatea sau deținute de persoanele juridice, impozitul/taxa pe clădiri se calculează prin aplicarea unei cote cuprinse între 0,08% – 0,2% asupra valorii impozabile a clădirii. (4)

În cazul clădirilor cu destinație mixtă aflate în proprietatea persoanelor juridice, impozitul se determină prin însumarea impozitului calculat pentru suprafața folosită în scop rezidențial, conform alin. (1), cu impozitul calculat pentru suprafața folosită în scop nerezidențial, conform alin. (2) sau (3).

Astfel, în București, impozitul local anual plătit de o firmă pentru un apartament pe care îl deține crește de la 0,2% la 1,5% din valoarea impozabilă a proprietății respective. Practic, în acest caz, impozitul local va crește de 7,5 ori în Capitală.

Ca exemplu de calcul, la un apartament cu o valoare impozabilă de 500.000 lei (circa 100.000 euro), impozitul local crește de la 1.000 de lei pe an la 7.500 de lei pe an. Este vorba despre impozitul calculat pentru anul 2026, care se plătește în 2027.

În alte orașe, creșterea de impozit pe firmă va fi mai mică decât în Capitală, dar va fi vorba tot de majorări substanțiale, de până la 5 ori.

„Cu alte cuvinte, trecem de la 0,2% la 1,5% în cazul Bucureștiului, asta ca să nu mai iau în calcul și o eventuală modificare a valorii proprietății. În alte orașe, creșterea poate fi mai mică, de la 0,2% la 1%”, a comentat Georgian Marcu.

Agentul imobiliar consideră că afectați de această majorare vor fi, în primul rând, antreprenorii care au achiziționat apartamente pe firme, în scop de investiție.

„O bună parte din apartamentele achiziționate cu scop investițional în ultimii ani, care nu se încadrau în pragul redus de TVA, au fost cumpărate pe firmă, cu taxare inversă. A fost un avantaj, în mod special, pe partea de cash-flow pentru investitori. Toate aceste proprietăți au intrat în piața apartamentelor de închiriat, ceea ce a făcut ca creșterea chiriilor să fie mult mai mică, comparativ cu creșterea prețurilor de vânzare a apartamentelor. Prin această măsură, guvernul face ca achiziționarea apartamentelor cu scop investițional să fie din ce în ce mai puțin atractivă, ceea ce va duce la o scădere”, a mai precizat Georgian Marcu.

În cascadă, chiriașii firmelor vor suferi, la rândul lor, din cauza presiunii asupra prețului chiriei.

„Estimez ca potențial efect ca, în a doua jumătate a anului viitor, să vedem o tendință de creștere a chiriilor peste cea a prețurilor de vânzare, proprietarii încercând să transfere acest cost către chiriași”, a notat consultantul imobiliar.

„Guvernul demonstrează încă o dată, prin majorarea semnificativă a impozitului pe apartamente și case, că nu înțelege cum funcționează piața imobiliară și care vor fi efectele economice, sociale și politice pe termen mediu și lung. Un miliard de euro s-a pierdut doar anul trecut din scăderea livrărilor de locuințe noi. Dar despre toate acestea am scris în articolul «Dragi politicieni, nu vă jucați cu piața imobiliară!», atunci când au anunțat că se renunță la cota redusă de TVA pentru locuințe”, a concluzionat antreprenorul din piața de real estate.

Cum vor fi afectați românii care fac un ban din închirieri pe AirBnB și Booking, pe persoană fizică

Nici românii care și-au cumpărat, pe persoană fizică, apartamente în scop de investiție nu sunt ocoliți de creșterile de taxe operate de Guvernul Bolojan, cu aplicare de la 1 ianuarie 2026.

Creșterea impozitului local pe apartamentele cumpărate pe persoană fizică va fi, în cele mai comune cazuri, de aproximativ 70% în anul 2026 față de 2025, potrivit estimărilor lui Georgian Marcu. Vorbim, așadar, de câteva sute de lei în plus pe an (200–300 de lei, poate un pic mai mult, în funcție de proprietate și de oraș).

În cazul locuințelor proprietate personală (pe persoană fizică), Legea 239/2025 intervine prin art. XII, punctul 27. Aici, noua lege completează art. 457 din Codul fiscal cu alin. (1^1), astfel încât autoritățile locale vor fi obligate să stabilească o cotă de impozitare pe proprietate cel puțin la nivelul din 2025.

Art. 457 din Codul fiscal – Calculul impozitului pe clădirile rezidențiale aflate în proprietatea persoanelor fizice (1) Pentru clădirile rezidențiale și clădirile-anexă, aflate în proprietatea persoanelor fizice, impozitul pe clădiri se calculează prin aplicarea unei cote cuprinse între 0,08% – 0,2% asupra valorii impozabile a clădirii. Cota impozitului pe clădiri se stabilește prin hotărâre a consiliului local. La nivelul municipiului București, această atribuție revine Consiliului General al Municipiului București.

(1^1) Cota impozitului pe clădiri stabilită potrivit alin. (1) pentru un an nu poate fi mai mică decât cota stabilită pentru anul 2025.

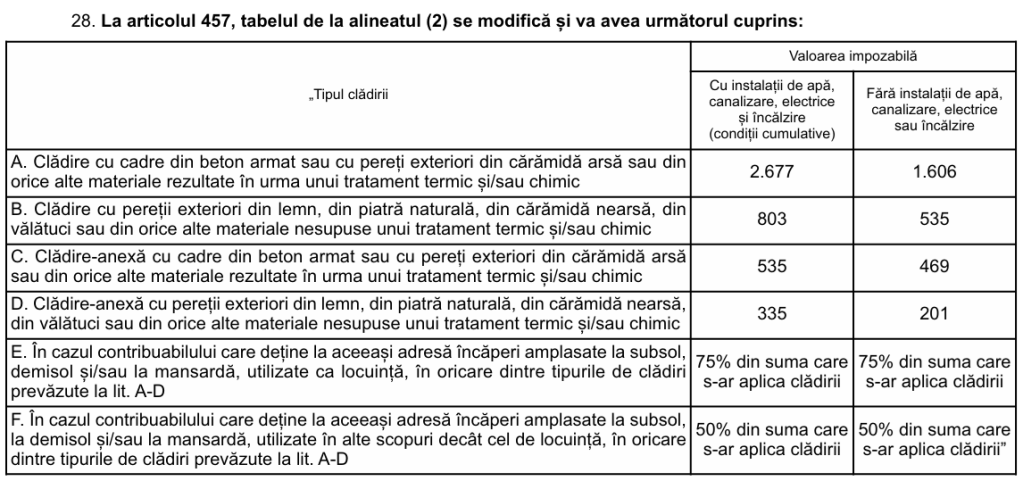

Mai departe, pachetul fiscal Bolojan, prin art. XII, punctul 28, modifică tabelul cu cotele de impozitare locală din Codul fiscal (articolul 457, alin. (2) din Codul fiscal).

Valoarea impozabilă a clădirii, exprimată în lei, se determină prin înmulțirea suprafeței construite desfășurate a acesteia, exprimată în metri pătrați, cu valoarea impozabilă corespunzătoare, exprimată în lei/mp, din tabelul următor (...). Iar în noul tabel, introdus de Legea 239/2025, avem o creștere a valorii impozabile pe metru pătrat de la 1.000 de lei la 2.677 de lei.

Asta înseamnă, din start, că autoritățile locale (consiliile locale din țară, respectiv Consiliul General al Municipiului București) vor trebui să crească impozitele pe locuințele oamenilor, proprietate personală.

Valoarea de impozitare din acest tabel mai este influențată de o altă prevedere existentă deja în Codul fiscal (alin. (6)), care a introdus coeficienți de corecție pentru ajustarea valorii impozabile a clădirii, în funcție de rangul localității și de zona în care este amplasată.

Noua lege a lui Bolojan elimină, însă, din Codul fiscal, o facilitate acordată proprietarilor din blocurile vechi, care reducea coeficientul de corecție.

Astfel, de la 1 ianuarie 2026, baza de impozitare crește atât pentru locuințele noi, cât și pentru apartamentele din blocuri vechi de 30 sau 50 de ani, pentru care valoarea impozabilă era mai mică, după cum a explicat evaluatorul Adrian Vascu.

„În forma anterioară a Codului fiscal, existau niște reduceri ale valorii impozabile pentru clădiri mai vechi de 30 de ani, respectiv 50 de ani. Eliminând aceste reduceri, valoarea impozabilă a apartamentului este aceeași, indiferent de vechimea acestuia. În cazul clădirilor nerezidențiale deținute de persoane fizice, se menține sistemul de stabilire a valorilor impozabile prin rapoarte de evaluare”, a conchis Vascu, pe HotNews.

Prin urmare, proprietarii de apartamente din blocuri vechi vor suporta și ei o creștere a impozitului local de câteva sute de lei, dar care înseamnă un salt procentual mai brusc decât în cazul celor din blocuri noi.

Și în acest caz, tot proprietarii care închiriază locuințe pe AirBnB – ca persoane fizice, de această dată – resimt creșterea impozitului local mai mult, pentru că, în general, este vorba de locuințe situate în centrul orașului, în blocuri vechi, mai ales în București.

Impozitul pe venit, la ANAF, pentru persoanele fizice care fac un ban din închirirea locuinței, în regim hotelier

Dar impozitul local crescut nu lovește de unul singur în micile afaceri pe care le fac persoanele fizice pe AirBnB. Pe lângă impozitul de la primărie (la bugetul local), mai crește și impozitul pe venitul din activitatea de închiriere, care se plătește la ANAF (la bugetul de stat).

În 2025, persoanele fizice care făceau un ban din închirierea locuinței în regim hotelier puteau să aleagă cum să calculeze impozitul: în sistem real sau pe norme de venit.

De la 1 ianuarie 2026, Legea 239/2025 elimină, pentru regimul hotelier, opțiunea normelor de venit. Normele de venit variază în funcție de tipul de activitate și de județ. Pentru București, de exemplu, norma de venit la veniturile din cazare în regim hotelier este de 11.000 lei pe cameră. La mare este mai mult, în Delta Dunării și mai mult. Dar în Capitală aplicai impozit pe venit de 10% la norma de venit și plăteai 1.100 de lei pe an, pe cameră, chiar dacă obțineai de la turiști 50.000 de lei pe an.

Din 2026, persoanele fizice care fac bani pe AirBnB sunt obligate la un impozit de 10% pe venitul realizat, în sistem real, dar beneficiază de o deducere de 30% reprezentând cheltuieli forfetare. Practic, impozitul este de 7% din suma primită de la AirBnB (după ce ți-ai scăzut comisionul platformei).

Chiar dacă ai cheltuieli cu proprietatea respectivă mai mari, poți să îți deduci doar cota forfetară de 30%. Iar cu chiriașii, mai ales în regim hotelier, cheltuielile neprevăzute cu reparațiile nu știi niciodată de unde apar.

Pe lângă impozit, intervine și CASS (contribuția la sănătate), care se plătește dacă depășești venituri anuale de cel puțin 6 salarii minime brute. În cazul în care Guvernul va decide până la urmă înghețarea salariului minim - iată alt dezavantaj pentru proprietarii care mai fac un ban din închirieri, pentru că pragul de intrare la plata CASS rămâne tot 24.300 lei și ai mai multe „șanse” să-ți ceară ANAF și CASS, pe lângă impozit. Contribuția la sănătate este 10% din 6 x salariul minim brut pe economie (4.050 lei), în cazul veniturilor realizate cuprinse între 6 salarii minime brute pe țară inclusiv şi 12 salarii minime brute pe țară. Dacă veniturile sunt mai mari, CASS de 10% se calculează corespunzător la 12 salarii minime sau maximum 24 salarii minime brute (în cazul veniturilor realizate cel puțin egale cu 24 de salarii minime brute pe țară).

TVA pe locuințe, majorat substanțial- altă lovitură fiscală pentru persoanele fizice care vor cumpăra apartamente noi

Anterior, prin primul său pachet fiscal (Legea 141/2025), Guvernul Bolojan a decis și majorarea taxei pe valoare adăugată (TVA) la locuințe. Aceasta este o altă măsură fiscală care afectează micile afaceri de închirieri ale persoanelor fizice, în regim hotelier sau pe termen lung, cu impact potențial de a crește și mai mult chiriile pe care le suportă consumatorul final (chiriaș sau turist), care caută construcții noi.

Până să dea Guvernul Bolojan primul pachet fiscal (prin angajarea răspunderii în Parlament), pentru locuințele noi cu preț sub 600.000 de lei, aveam cotă redusă de TVA de 9% (în loc de 19%, cât a fost cota standard de TVA înainte de 1 august 2025).

TVA-ul de 9% rămâne valabil până pe data de 1 august 2026, dar asta numai pentru contractele semnate cu promisiunea de cumpărare (avansul) plătită până la data de 1 august 2025.

Cumpărătorii (persoane fizice) care depășesc aceste termene vor fi nevoiți să suporte cota standard de TVA de 21% (majorată de la 1 august 2025).

De asemenea, persoanele care și-au cumpărat deja o locuință cu cota de TVA redusă (9%) după 1 ianuarie 2023, dacă vor mai vrea să-și achiziționeze o nouă locuință, trebuie să suporte TVA de 21% la noua achiziție.

Practic, prețurile locuințelor noi vor fi crescute substanțial, din cauza majorării TVA de la 9% la 21%, în cazurile generale, care nu sunt cuprinse în aceste termene tranzitorii. Asta înseamnă costuri alte suplimentare pentru un român care ar cumpăra un apartament, pe persoană fizică, pentru ca apoi să-l pună la treabă pe piața chiriilor.