La două zile după ce și-a văzut Pachetul fiscal 2 în Monitorul Oficial, Guvernul Bolojan a mai dat o ordonanță de urgență și a suspendat prevederile care majorau și de 7 ori cota impozitului local pe apartamentele cumpărate pe firmă.

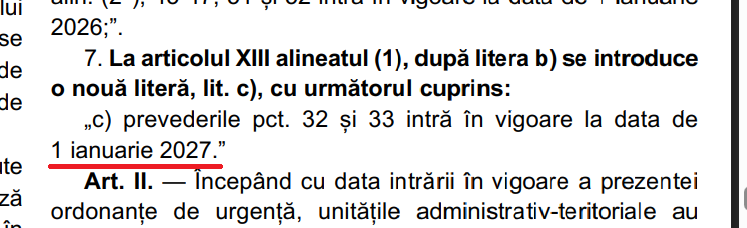

Ordonanța de urgență 78/2025, publicată de Guvern, miercuri seara, în Monitorul Oficial, dispune ca prevederile Legii 239/2025 (Pachetul 2 fiscal), privind creșterea impozitului local pe imobiliarele firmelor, să intre în vigoare de la 1 ianuarie 2027.

Astfel, persoanele juridice vor fi impozitate cu cote cuprinse între 0,08% și 0,2% asupra valorii impozabile a clădirii, în anul 2026. Se menține astfel cota de impozitare în regim rezidențial pentru firme.

Dar nu scăpăm de noi majorări de impozit, pentru că din 2027 statul intenționează să introducă impozitarea la „valoarea de piață a imobilelor”.

„Regimul actual de impozitare a clădirilor rezidențiale se menține până în 2027, inclusiv pentru persoanele juridice, urmând ca din 2027 impozitarea să se facă pe baza valorii de piață, conform reformei asumate prin PNRR” - a anunțat Guvernul, într-un comunicat.

Viitoarea modificare de impozit local va viza atât persoanele fizice, cât și persoanele juridice.

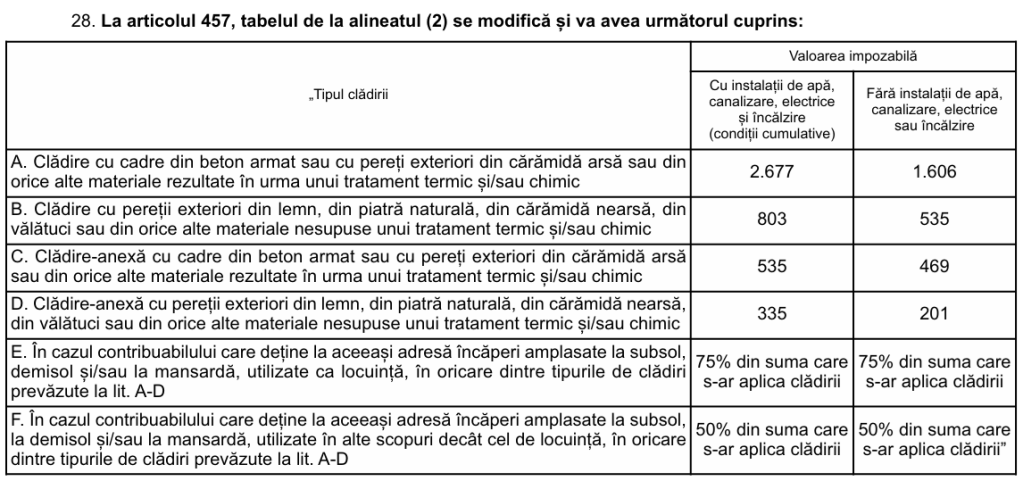

Grila de impozitare pe apartamentele deținute de persoane fizice, în 2026

Pentru persoanele fizice, în 2026, rămâne în vigoare creșterea de impozit local dispusă prin Pachetul fiscal 2, prin grila valorii impozabile modificate în Codul fiscal, de Guvernul Bolojan.

Pe tabelul introdus de Legea 239/2025, avem o creștere a valorii impozabile pe metru pătrat de la 1.000 de lei la 2.677 de lei, pentru apartamentele pe persoană fizică.

Asta înseamnă, din start, că autoritățile locale (consiliile locale din țară, respectiv Consiliul General al Municipiului București) vor trebui să crească impozitele pe locuințele oamenilor, proprietate personală, precum și pentru firme, de la 1 ianuarie 2026.

Valoarea de impozitare din acest tabel mai este influențată de o altă prevedere existentă deja în Codul fiscal (alin. (6)), care a introdus coeficienți de corecție pentru ajustarea valorii impozabile a clădirii, în funcție de rangul localității și de zona în care este amplasată.

Pe medie, vorbim de o creștere cu 70-80% a impozitului local pe apartamentele deținute de persoanele juridice, de la 1 ianuarie 2026, conform estimării făcute de agentul imobiliar Georgian Marcu. În bani, înseamnă că oamenii vor plăti cu câteva sute de lei mai mult decât acum. Aceasta până când guvernanții vor schimba iarăși impozitul, pentru a reflecta „valoarea de piață” a proprietăților, orice ar însemna asta.

Pentru clădirile rezidențiale și clădirile-anexă, aflate în proprietatea persoanelor fizice, impozitul pe clădiri se calculează prin aplicarea unei cote cuprinse între 0,08% - 0,2%, asupra valorii impozabile a clădirii. Cota impozitului pe clădiri se stabilește prin hotărâre a consiliului local. La nivelul municipiului București, această atribuție revine Consiliului General al Municipiului București, conform Codului Fiscal, ca și până acum.

De asemenea, atât pentru persaonele juridice, cât și pentru persoanele fizice, cota impozitului pe clădiri stabilită pentru anul 2026, de către autoritățile locale, nu poate fi mai mică decât cota stabilită pentru anul 2025. Această prevedere a fost mențiunită în Pachetul 2 fiscal.

Consultă Legea 239/2025 în forma consolidată.

Vezi OUG 78: