Agenția Națională de Administrare Fiscală (ANAF) a explicat succint procedura de notificare a Fiscului pe care trebuie să o urmeze firmele, PFA și alți contribuabili relevanți care fac o achiziție de la altă firmă (B2B), dar nu primesc factură fiscală prin sistemul electronic RO e-Factura.

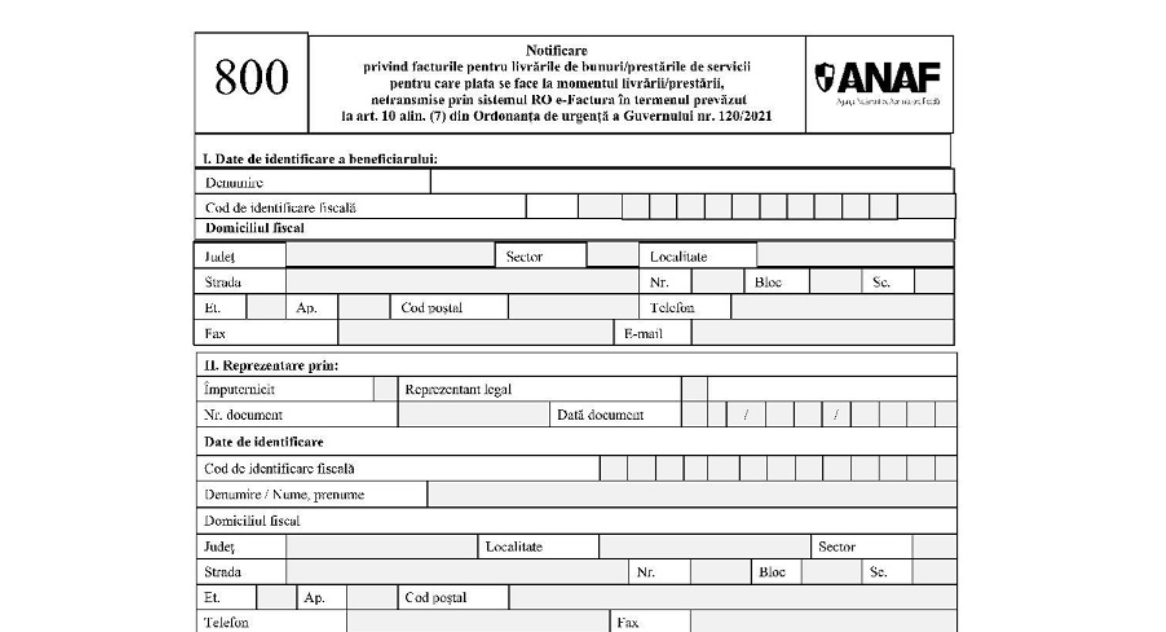

ANAF a aprobat procedura de notificare (Formular 800) a organelor fiscale de către destinatarii facturilor care nu au fost transmise electronic.

Luni, Direcţia Generală Regională a Finanţelor Publice Braşov a publicat pe site o informare privind Ordinul ANAF nr. 2229/2025 care cuprinde procedura de notificare prevăzută de art. 109 din OUG nr. 120/2021 privind administrarea, funcţionarea şi implementarea sistemului naţional privind factura electronică RO e-Factura şi factura electronică în România (...) şi măsurile ce urmează a fi luate de organul fiscal în aceste situaţii.

Destinatarii facturilor aferente livrările de bunuri/prestări de servicii pentru care plata a fost efectuată la momentul livrării/prestării, care nu au fost transmise de emitenţi prin sistemul național RO e-Factura, pot notifica organele fiscale în acest sens, prin depunerea prin mijloace electronice a formularului 800 - nou introdus, începând cu ziua imediat următoare împlinirii termenului legal pentru transmiterea electronica a facturilor.

Termenul-limită pentru transmiterea facturilor în sistemul RO e-Factura este de 5 zile calendaristice de la data emiterii facturii, dar nu mai târziu de 5 zile calendaristice de la data-limită prevăzută de Codul fiscal pentru emiterea facturii.

Emitenţii facturilor ce fac obiectul notificării:

- primesc un mesaj în Spațiul privat virtual (SPV) şi au obligația de a transmite electronic facturile, cel târziu în ziua următoare zilei în care au primit mesajul. Indexul de încărcare a facturii trebuie completat cu ajutorul unei funcţionalităţi a sistemului RO e-Factura;

- sunt înscrişi într-un registru electronic special, concomitent cu transmiterea mesajului în SPV, şi fac obiectul unei analize de risc în vederea aplicării măsurilor legale ce se impun, în raport cu riscul fiscal evaluat.

Procedura se aplică atât emitenților care au obligația de a transmite facturile către destinatari, utilizând sistemul național privind factura electronică RO e-Factura, cât și beneficiarilor care nu primesc facturile prin sistemul RO e-Factura, în termenul prevăzut la art. 10 alin. (7) din OUG nr. 120/2021 (...) pentru livrările de bunuri/prestările de servicii pentru care plata se face la momentul livrării/prestării, a explicat, la rândul său, CECCAR Business Magazine.

Reamintim că aplică amendă de 15% din valoarea facturii pentru:

- emitentul care nu transmite factura către beneficiar folosind sistemul RO e-Factura

- destinatarul care primește și înregistrează factura B2B emisă de operator economic stabilit în România, prin alte mijloace decât sistemul RO e-Factura.