Cum data de 26 mai se apropie, după ce completezi Declarația unică 2025 (Formular 212) trebuie să plătești. Dacă nu ai răbdare să o faci fizic, adică să eviți eventualele cozi, o poți face și online fie prin ghișeul.ro, fie prin transfer bancar.

Cel mai important: să știi care este trezoreria de care aparții.

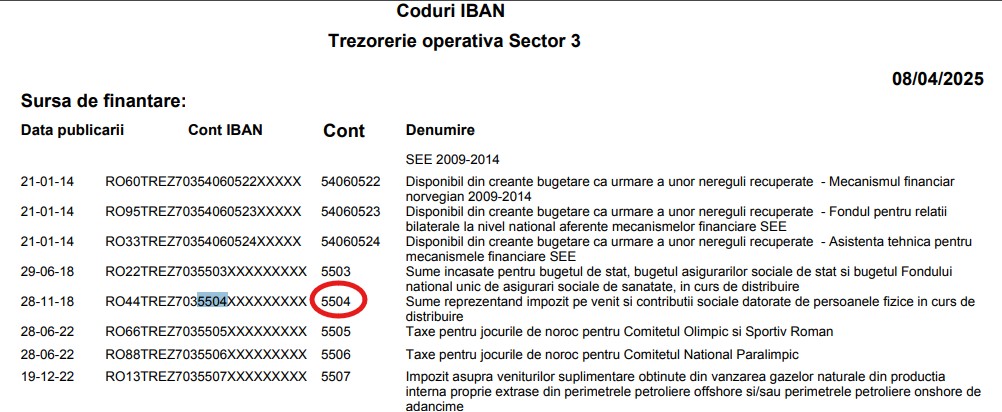

Următorul pas este să identifici contul în care vei face plata. Pe site-ul ANAF gasești aceste liste (click).

Să presupunem că aparții de Trezoreria Sectorului 3 din București. În acea mare listă de IBAN-uri, trebuie să cauți contul 5504.

Dacă nu știi cum se completează Declarația unică 2025, StartupCafe a publicat un Ghid Video.

Așa cum spune și consultantul fiscal Cornel Grama, plafoanele de luat în calcul, privind contribuțiile sociale, se calculează în funcție de salariul minim de 3.300 lei pentru anul 2024.

Ceea ce s-a schimbat la activități independente (sistem real), spune el, este că până acum aveam voie să ne deducem inclusiv CAS-ul. Acum, din 2024, când facem Declarația unică, avem voie să ne deducem inclusiv CASS pentru că se calculează la venitul net, cu excepția diferenței de contribuție de asigurări sociale de sănătate prevăzute la art. 174, alin 5. În clipul video vedeți care sunt aceste diferențe și în ce cazuri se calculează.

IMPORTANT NU sunt obligate la plata CAS:

● Persoanele fizice asigurate în sisteme proprii de asigurări sociale, care nu au obligația asigurării în sistemul public de pensii potrivit legii (avocați, notari și alții);

● Persoanele care au calitatea de pensionari nu datorează contribuția de asigurări sociale pentru veniturile realizate din activități independente și din drepturi de proprietate intelectuală;

● Contribuabilii impuși în sistem real, care realizează un venit net anual sub pragul de 12 salarii minime pe economie, (sub 39.600 lei în 2024);

● Persoanele fizice care realizează venituri din salarii și asimilate salariilor nu datorează contribuția de asigurări sociale pentru veniturile venituri din drepturi de proprietate intelectuală;

● Persoanele fizice care obțin venituri din agricultură, silvicultură și piscicultură, venituri din investiții, din jocuri de noroc și premii, venituri din cedarea folosinței bunurilor, nu datorează CAS;

● Contribuabilii impuși la normă de venit, pentru care valoarea normei de venit corectată este sub pragul de 12 salarii minime pe economie (sub 39.600 lei în 2024);

În situaţia în care venitul realizat se încadrează în acelaşi plafon cu venitul estimat, contribuabilii nu au obligaţia depunerii declaraţiei unice privind impozitul pe venit şi contribuţiile sociale datorate de persoanele fizice, prevăzută la art. 122, în vederea stabilirii contribuţiei de asigurări sociale.

De exemplu, arată consultantul fiscal în Ghidul Video de completare a Declarației unice 2025, o persoană fizică profesie liberală, estimează un venit net de 50.000 lei pentru anul 2024 (venit încasat minus cheltuieli deductibile, exclusiv contribuții sociale).

Întrucât valoarea de 50.000 lei este mai mare decât plafonul de 12 salarii minime pe economie (39.600 lei în 2024) contribuabilul este obligat la plată CAS.

Până la data de 25 Mai 2024 a depus la organul fiscal competent (de domiciliu) Declarația unică privind impozitul pe venit și contribuțiile sociale datorate de persoanele fizice și a stabilit contribuția de asigurări sociale datorată pentru anul 2024, după cum urmează:

CAS datorat = 39.600 x 25% = 9.900 lei.

În cursul anului 2024, persoana realizează un venit net de 65.000 lei.

---

Despre autor: Florin Bărbuță este consultant în comunicare economică/fiscală și jurnalist, cu o experiență de peste 17 ani în domeniu.

---