Ministerul Finanțelor a publicat, marți, în Monitorul Oficial noile reguli privind registrul de evidență fiscală pentru plătitorii de impozit pe profit obligați să-l întocmească.

Este vorba despre Ordinul nr. 808/2026 privind Registrul de evidență fiscală. Astfel, se abrogă vechiul Ordin nr. 870/2025, care prevedea, printre altele, că Registrul de evidență fiscală este document cu regim special de tipărire şi distribuire şi se execută de Compania Naţională Imprimeria Naţională.

Acesta mai prevedea și că Registrul de evidenţă fiscală se eliberează contra cost de unităţile fiscale din raza teritorială în care contribuabilul îşi are declarat domiciliul fiscal, pe baza copiei certificatului de înregistrare emis de Oficiul Naţional al Registrului Comerţului.

Noul ordin publicat acum în Monitorul Oficial nu mai include prevederile care obligau microîntreprinderile să achiziționeze Registrul de evidență fiscală în termen de 30 de zile de la trecerea la impozitul pe profit.

Totodată, au fost eliminate și referirile la obligația firmelor nou-înființate de a achiziționa registrul în același termen.

Registrul de evidență fiscală. Noile reguli pentru plătitorii de impozit pe profit

Iată stabilește Ordinul nr. 808/2026:

Contribuabilii plătitori de impozit pe profit sunt obligați să întocmească Registrul de evidență fiscală, în conformitate cu prevederile prezentului ordin.

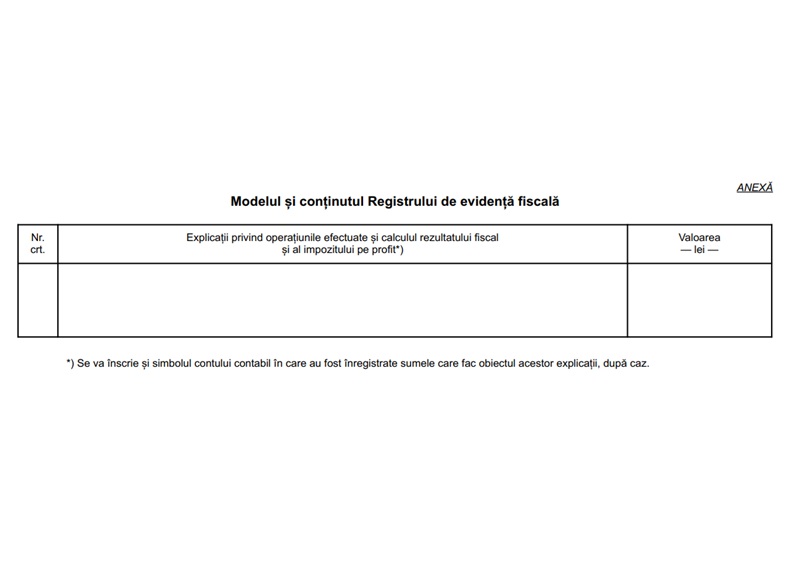

Modelul și conținutul Registrului de evidență fiscală sunt prevăzute în anexă.

În Registrul de evidență fiscală se înscriu, în ordine cronologică, informațiile care au stat la baza determinării rezultatului fiscal pozitiv sau negativ și a calculului impozitului pe profit cuprins în declarațiile privind obligațiile de plată a impozitului pe profit.

Registrul de evidență fiscală se completează trimestrial și/sau anual, precum și pentru orice altă perioadă impozabilă, după caz, astfel încât să permită identificarea și controlul operațiunilor efectuate pentru determinarea rezultatului fiscal pozitiv sau negativ și pentru calculul impozitului pe profit cuprins în declarațiile privind obligațiile de plată a impozitului pe profit.

Registrul de evidență fiscală se ține în formă scrisă sau electronică.

Contribuabilii înregistrați ca plătitori de impozit pe profit care întocmesc Registrul de evidență fiscală, în formă scrisă sau electronică, trebuie să respecte modelul și conținutul acestuia prevăzute în anexă.

Anexa face parte integrantă din prezentul ordin.

Direcția generală de legislație fiscală și reglementări vamale și contabile, direcțiile generale regionale ale finanțelor publice, precum și Direcția generală de administrare a marilor contribuabili vor duce la îndeplinire prevederile prezentului ordin.

La data intrării în vigoare a prezentului ordin se abrogă Ordinul ministrului finanțelor publice nr. 870/2005 privind Registrul de evidență fiscală, publicat în Monitorul Oficial al României, Partea I, nr. 549 din 28 iunie 2005, cu modificările și completările ulterioare.

Accesează și descarcă Ordinul nr. 808/2026 privind Registrul de evidență fiscală.