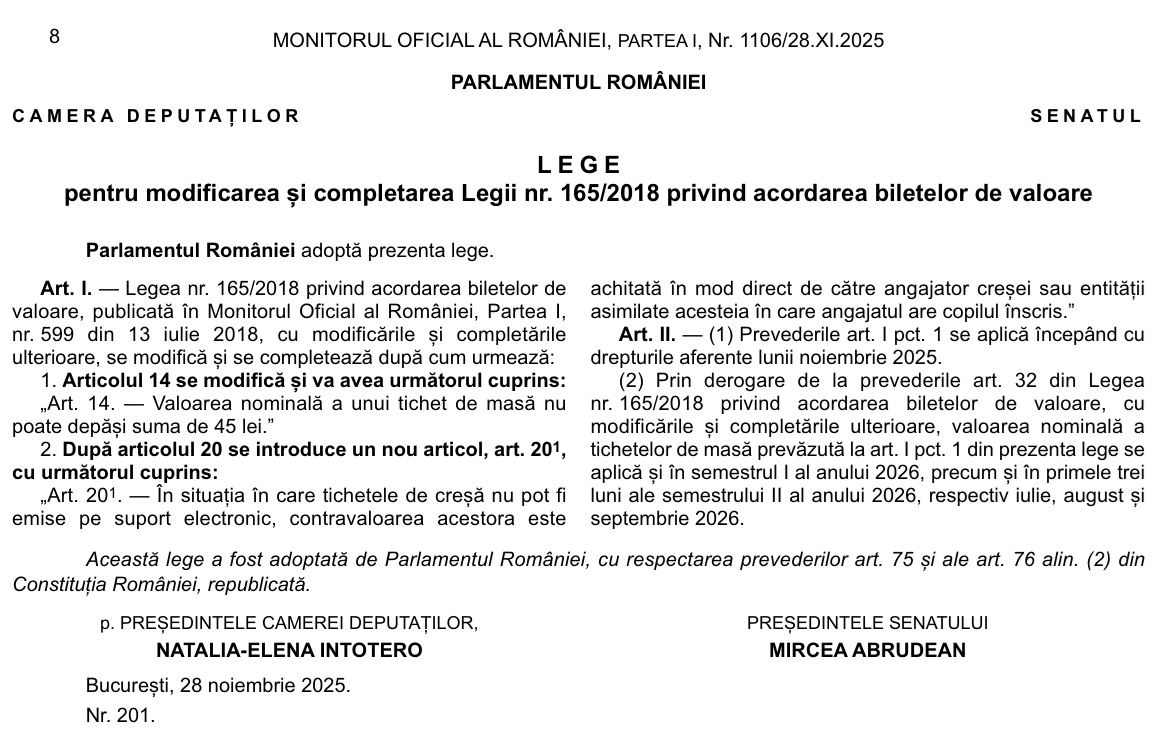

Valoarea maximă a bonurilor de masă acordate de firme angajaților, cu facilități fiscale, a crescut la 45 lei, începând cu drepturile aferente lunii noiembrie 2025, conform Legii 201/2025, care s-a publicat în Monitorul Oficial pe data de 28 noiembrie 2025.

Noua lege modifică Legea 165/2018, care reglementează acordarea biletelor de valoare, valoarea maximă a tichetelor de masă cu facilități fiscale fiind actualizată de la 40,18 lei la 45 lei.

Angajatorii pot acorda angajatului câte un bon de masă pentru fiecare zi lucrătoare. Nu se dau tichete valorice pentru zilele libere, zilele de concediu, absențe, concediu medical etc.

Patronul nu este obligat să acorde bonuri de masă sau să actualizeze valoarea lor, dar are această posibilitate, dacă dorește.

Bonurile de masă sunt cheltuieli deductibile din impozitul pe profit, pentru firmele care le acordă.

De asemenea, bonurile sunt scutite de contribuția la pensii (CAS) de 25% și de contribuția asigurătoare pentru muncă (CAM) de 2,25%.

Totuși, bonurile de masă sunt supuse impozitului pe venit de 10% și contribuției la sănătate (CASS) de 10%.