Startupurile românești au anunțat, pregătit sau vizat finanțări de aproximativ 95 de milioane de euro în primele șase luni ale anului, potrivit unei analize TechAngels, bazate pe informațiile publice din ecosistem. Numai 31% dintre semnalele urmărite se referă însă la runde deja atrase sau confirmate, în timp ce 69% indică finanțări aflate încă în pregătire, procese deschise de fundraising sau obiective viitoare de capital.

În total, 45 de startupuri locale au comunicat în prima jumătate a anului runde finalizate, finanțări în pregătire, ținte de investiții sau nevoi viitoare de capital, arată analiza neexhaustivă realizată de grupul de investitori privați TechAngels.

Dacă sunt incluse și companiile fondate de antreprenori români sau dezvoltate cu ajutorul talentului tehnic românesc, dar care operează în principal în alte piețe, valoarea finanțărilor anunțate, deschise sau vizate depășește 225 de milioane de euro.

69% dintre rundele semnalate sunt încă în pipeline

Datele arată o piață activă, dar în care o mare parte dintre startupuri nu au ajuns încă la închiderea efectivă a rundelor.

Aproximativ 31% dintre semnalele locale analizate de TechAngels vizează finanțări deja atrase sau confirmate. Restul de 69% se referă la runde în pregătire, procese de atragere a capitalului aflate în desfășurare, intenții viitoare sau obiective comunicate de fondatori.

Prin urmare, suma de 95 de milioane de euro nu reprezintă exclusiv bani deja intrați în conturile startupurilor, ci include și capitalul pe care companiile încearcă să îl atragă.

„Cea mai mare parte a activității vizibile se află, așadar, încă în zona de pipeline”, arată TechAngels.

Organizația avertizează că anunțurile publice nu surprind întotdeauna întregul ciclu al unei finanțări, de la deschiderea rundei până la atragerea capitalului și închiderea tranzacției.

Un ecosistem sănătos nu trebuie evaluat numai după rundele finalizate, ci și după numărul companiilor care devin pregătite pentru investiții, susțin reprezentanții grupului.

Potrivit Anei Maria Andronic (foto), președinta TechAngels, testul real al pieței va fi câte dintre startupurile aflate acum în pregătirea rundelor vor reuși să atragă efectiv capital până la finalul anului.

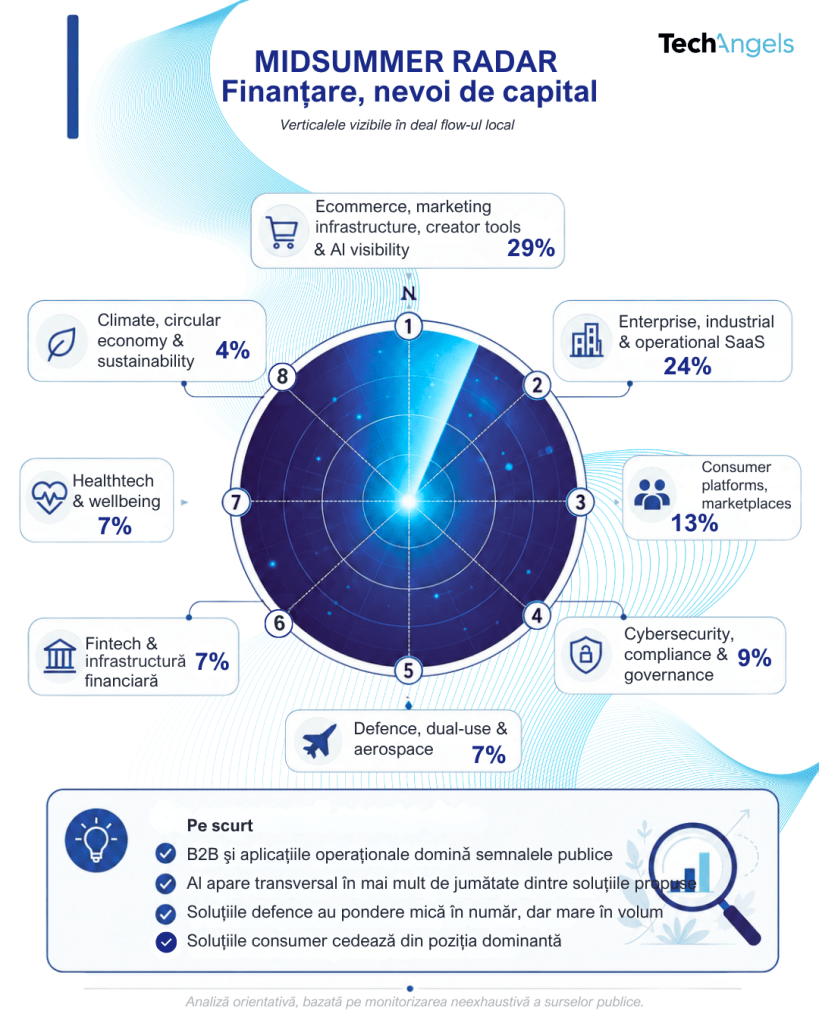

Startupurile B2B și instrumentele pentru comerț atrag cea mai mare atenție

Cea mai mare concentrare de semnale de finanțare, aproximativ 29%, apare în zona de comerț electronic, infrastructură de marketing, instrumente pentru creatori și soluții care ajută brandurile să devină vizibile în răspunsurile generate de inteligența artificială.

În această categorie intră startupuri care dezvoltă tehnologii pentru gestionarea datelor de produs, personalizare, automatizarea conținutului, fluxuri de vânzare și descoperirea produselor în mediul digital.

O altă categorie importantă este reprezentată de soluțiile enterprise, industriale și operaționale de tip SaaS, care cumulează aproximativ 24% dintre semnalele locale.

Companiile din această zonă construiesc, printre altele, soluții ERP, instrumente pentru automatizarea achizițiilor publice, software industrial, infrastructură de deployment, aplicații pentru producție și platforme de productivitate sau operational intelligence.

Analiza indică astfel o orientare a startupurilor către probleme B2B concrete, în care software-ul poate reduce costurile, timpul de lucru și complexitatea operațiunilor.

Platformele pentru consumatori pierd teren în fața infrastructurii de business

Platformele consumer, marketplace-urile și companiile media reprezintă aproximativ 13% dintre semnalele de finanțare urmărite.

Deși aceste modele de afaceri continuă să fie prezente, cea mai mare parte a activității vizibile se mută către infrastructură digitală, automatizare și instrumente integrate în procesele esențiale ale companiilor.

Cybersecurity, compliance și governance reprezintă aproximativ 9% dintre semnale, pe fondul creșterii presiunilor de reglementare și a nevoii companiilor de a-și proteja datele, infrastructura cloud și operațiunile.

Fintech-ul și infrastructura financiară cumulează aproximativ 7% dintre semnale, la același nivel cu healthtech și wellbeing.

Startupurile fintech dezvoltă soluții pentru administrarea averii, creditare, plăți, operațiuni financiare și infrastructură bancară, în timp ce companiile healthtech lucrează la instrumente de inteligență artificială pentru sănătate, diagnostic, tehnologii asistive și digitalizarea fluxurilor medicale.

Defence și aerospace au mai puține startupuri, dar cer mai mulți bani

Defence, dual-use și aerospace reprezintă numai aproximativ 7% din numărul semnalelor locale de finanțare, dar au o pondere mult mai mare în valoarea capitalului vizat.

Explicația ține de costurile ridicate necesare pentru dezvoltarea și producția tehnologiilor din domenii precum sistemele autonome, dronele, industria aerospațială, supravegherea și securitatea cibernetică.

În aceste verticale, rundele comunicate public tind să fie mai mari decât în cazul startupurilor software tradiționale.

Climate tech, economia circulară și sustenabilitatea reprezintă aproximativ 4% dintre semnalele urmărite. Companiile din această zonă dezvoltă soluții pentru reducerea risipei, recondiționarea produselor electronice, sortarea inteligentă și utilizarea mai eficientă a resurselor.

Inteligența artificială apare în peste jumătate dintre startupurile urmărite

AI este prezentă în mai mult de jumătate dintre semnalele locale analizate, dar nu doar sub forma unor produse independente de inteligență artificială.

Tehnologia este utilizată în comerțul electronic, achiziții publice, servicii financiare, diagnostic medical, cybersecurity, guvernanță cloud, evaluări imobiliare, pregătirea echipelor de vânzări, producție și productivitate enterprise.

Potrivit TechAngels, această distribuție indică o maturizare a pieței. Startupurile folosesc AI tot mai frecvent ca instrument pentru automatizare, eficiență și diferențiere în rezolvarea unor probleme specifice de business.

Fondatorii români activi în străinătate ridică semnalul la 225 milioane EUR

Dincolo de startupurile care operează în principal în România, analiza identifică un al doilea nivel al ecosistemului: companii fondate de români sau dezvoltate cu ajutorul unor echipe tehnice românești, dar active în Europa, Marea Britanie sau Statele Unite.

Prin includerea acestora, valoarea finanțărilor anunțate, deschise sau vizate public depășește 225 de milioane de euro.

TechAngels precizează că aceste companii nu trebuie incluse în totalul strict local, deoarece operează pe piețe și în etape diferite de dezvoltare.

Din calcul au fost eliminate tranzacțiile excepționale, de ordinul miliardelor de dolari, precum cele asociate Databricks, LMArena și MaintainX, deoarece ar fi distorsionat imaginea deal flow-ului urmărit.

Investitorii caută validare, disciplină și capacitate de extindere

Semnalele publice indică și o piață mai exigentă. Discuțiile despre finanțare sunt tot mai strâns legate de validarea produsului, disciplina execuției, experiența fondatorilor în domeniul în care activează și existența unei strategii clare de intrare pe piață.

Capacitatea startupului de a se extinde dincolo de România devine, de asemenea, o condiție tot mai importantă în conversațiile cu investitorii.

Pentru fondatori, pregătirea unei runde începe înaintea anunțului public, prin stabilirea obiectivelor de business, validarea cererii, atingerea unor praguri de venit și alegerea investitorilor potriviți.

Pentru business angels, perioada anterioară unei runde este momentul în care aceștia pot interveni nu doar cu bani, ci și cu experiență operațională, acces la clienți, validare, structurarea finanțării și conectarea cu investitori care pot participa în rundele următoare.

„Întrebarea pentru a doua jumătate a anului este câte dintre aceste companii vor fi pregătite pentru următoarea rundă”, concluzionează TechAngels.

Analiza a fost realizată prin monitorizarea informațiilor publice despre finanțări, runde aflate în pregătire, planuri de extindere și intenții de atragere a capitalului. Aceasta nu include tranzacțiile nedivulgate, conversațiile private cu investitorii și toate rundele aflate în lucru.

TechAngels este un grup de investitori privați care numără peste 130 de membri. Investitorii asociației au susținut până acum peste 270 de startupuri, iar investițiile realizate în ecosistemul local în ultimii 13 ani s-au ridicat la aproximativ 50 de milioane de euro.