Inspectorii Direcției generale antifraudă fiscală (DGAF) vor putea trimite contribuabililor și somații, în situația în care aceștia nu au dat curs invitației pentru efectuarea sau continuarea controlului și au refuzat să prezinte documente legale necesare verificărilor financiare sau fiscale, conform unui ordin ANAF oficializat recent.

Ordinul nr. 128/2025 privind aprobarea modelului și conținutului formularelor și documentelor utilizate în activitatea de control a Direcției generale antifraudă fiscală, prin care este introdusă și somația, a fost publicat în Monitorul Oficial luni.

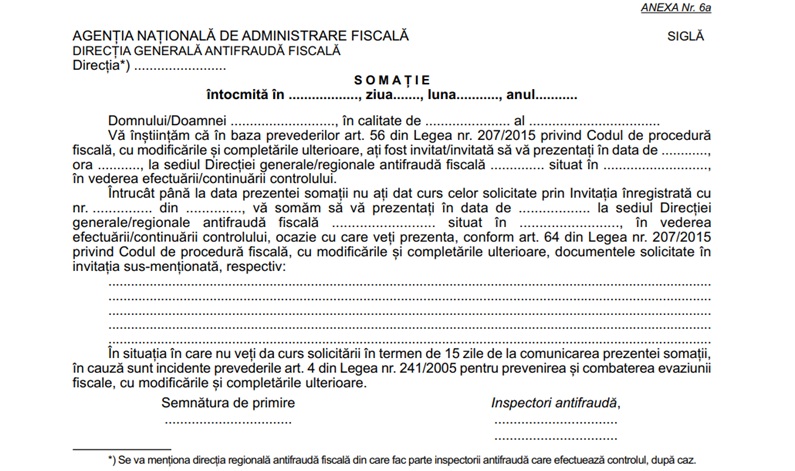

Somația „se întocmește în cazurile când contribuabilul/plătitorul nu a dat curs, explicit sau implicit, în tot sau în parte, invitației inspectorilor antifraudă pentru efectuarea/continuarea controlului și astfel refuză nejustificat să prezinte documentele legale și bunurile din patrimoniu necesare pentru stabilirea situației de fapt fiscale, în scopul împiedicării verificărilor financiare sau fiscale”, conform Ordinului.

Astfel, contribuabilii care nu vor da curs somației DGAF, în termen de 15 zile de la comunicarea acesteia, riscă până la 6 ani de închisoare.

„În situația în care nu veți da curs solicitării în termen de 15 zile de la comunicarea prezentei somații, în cauză sunt incidente prevederile art. 4 din Legea nr. 241/2005 pentru prevenirea și combaterea evaziunii fiscale, cu modificările și completările ulterioare”, prevede Ordinul nr. 128/2025.

Conform articolului 4 din Legea 231/2005 la care face referire ordinul, „constituie infracțiune și se pedepsește cu închisoare de la un an la 6 ani refuzul nejustificat al unei persoane de a prezenta organelor competente documentele legale și bunurile din patrimoniu, în scopul împiedicării verificărilor financiare, fiscale sau vamale, în termen de cel mult 15 zile de la somație”.

Contribuabilii care vor primi o astfel de somație, în cazul în care nu dau curs invitației de la DGAF, vor trebui să se prezinte la sediul instituției.

„Din practica controalelor a rezultat că, în nenumărate situații, contribuabilul nu dă curs solicitării inspectorilor antifraudă de a prezenta documente în vederea efectuării/continuării verificărilor, solicitare formulată prin intermediul formularului „Invitație”, cu consecința elaborării de acte de sesizare a organelor de urmărire penală”, spunea ANAF în referatul pentru aprobarea acestui Ordin.

Conform Fiscului, noul document introdus asigură o practică unitară la nivelul organelor de control fiscal.