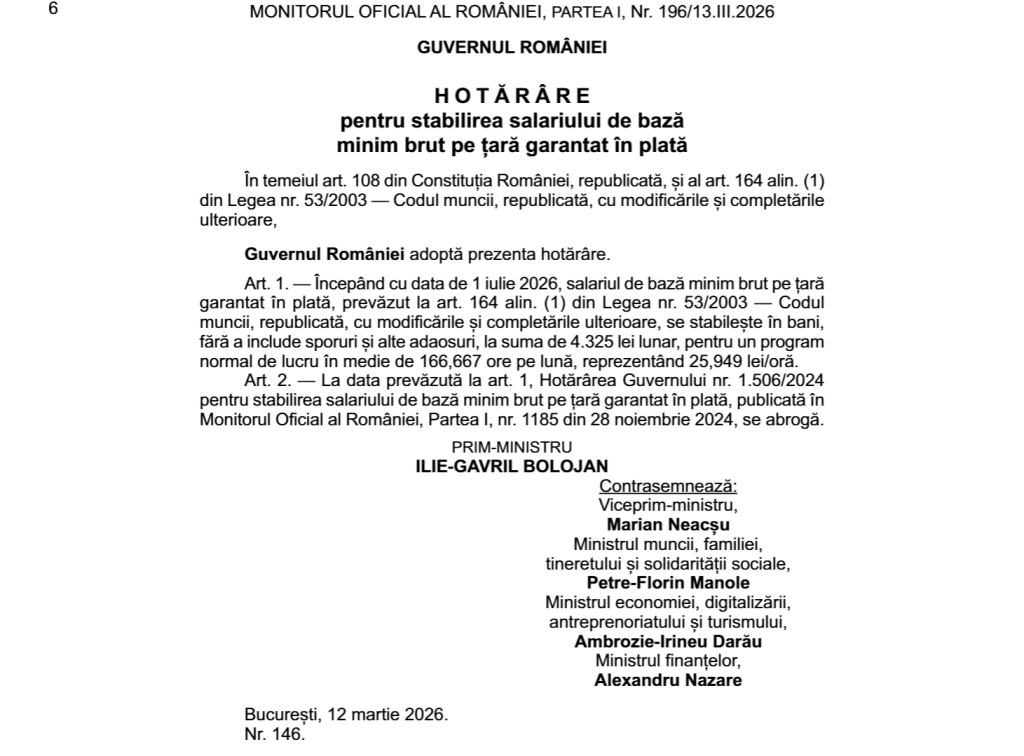

În Monitorul Oficial de vineri, 13 martie 2026, a apărut Hotărârea de Guvern (HG) 146/2026, prin care firmele și alți angajatori din toată România vor fi obligați să crească salariul minim, începând cu data de 1 iulie 2026.

Astfel, de la 1 iulie 2026, salariul minim brut lunar crește de la 4.050 de lei la 4.325 de lei.

„Începând cu data de 1 iulie 2026, salariul de bază minim brut pe țară garantat în plată, prevăzut la art. 164 alin. (1) din Legea nr. 53/2003 — Codul muncii, republicată, cu modificările și completările ulterioare, se stabilește în bani, fără a include sporuri și alte adaosuri, la suma de 4.325 lei lunar, pentru un program normal de lucru în medie de 166,667 ore pe lună, reprezentând 25,949 lei/oră” - prevede HG 146/2026.

În paralel, tot de la 1 iulie 2026 scade suma scutită de taxe la salariul minim, de la 300 de lei la 200 de lei, conform O.U.G. nr. 89/2025.

În prezent, la salariul minim brut de 4.050 de lei, angajații primesc „în mână” un salariu net de 2.574 lei, aplicând scutirea de taxe pentru 300 de lei. Costul salarial complet suportat de angajator este de 4.134 lei.

De la 1 iulie 2026, odată cu majorarea salariului minim la 4.325 de lei și aplicarea sumei netaxabile de 200 de lei, angajații urmează să primească un salariu minim net de 2.699 lei, iar firmele ar suporta un cost salarial complet de 4.418 lei. Astfel, costul pentru firme va crește cu 284 de lei de la 1 iulie 2026 față de 2025.

Cum se aplică suma netaxată la salariul minim 2026

Suma netaxată la salariul minim pe economie este prevăzută la art. III al O.U.G. nr. 89/2025 pentru modificarea şi completarea Legii nr. 227/2015 privind Codul fiscal, reglementarea unor măsuri fiscal-bugetare, precum şi pentru modificarea şi completarea unor acte normative, publicată în Monitorul Oficial al României nr. 1203/2025.

În cazul salariaţilor care desfăşoară activitate în baza contractului individual de muncă, încadraţi cu normă întreagă, la locul unde se află funcţia de bază, pentru suma de 300 lei/lună din veniturile din salarii şi asimilate salariilor aferente perioadei 1 ianuarie – 30 iunie 2026, respectiv pentru suma de 200 lei/lună din veniturile din salarii şi asimilate salariilor aferente perioadei 1 iulie – 31 decembrie 2026, nu se datorează impozit pe venit şi contribuţii sociale obligatorii, dacă sunt îndeplinite cumulativ următoarele condiţii:

- a) nivelul salariului de bază brut lunar stabilit potrivit contractului individual de muncă, fără a include sporuri şi alte adaosuri, este egal cu nivelul salariului minim brut pe ţară garantat în plată stabilit prin act normativ, în vigoare în luna căreia îi sunt aferente veniturile;

- b) venitul brut realizat din salarii şi asimilate salariilor, astfel cum este definit la art. 76 alin. (1)–(3) din Legea nr. 227/2015, cu modificările şi completările ulterioare, fără a include contravaloarea tichetelor de masă, voucherelor de vacanţă, respectiv indemnizaţia de hrană, după caz, acordate potrivit legii, în baza aceluiaşi contract individual de muncă, pentru aceeaşi lună, nu depăşeşte nivelul de 4.300 lei inclusiv în perioada cuprinsă între 1 ianuarie 2026 – 30 iunie 2026, respectiv nivelul de 4.600 lei inclusiv în perioada cuprinsă între 1 iulie 2026 – 31 decembrie 2026.

Suma de 300 lei, respectiv suma de 200 lei se diminuează în funcţie de:

- a) perioada din lună în care salariul de bază/solda lunar(ă) din contractul individual de muncă sau raportul de serviciu, după caz, este menţinut(ă) la nivelul salariului minim brut pe ţară garantat în plată stabilit prin act normativ;

- b) data de la care angajaţii noi sunt încadraţi în muncă la un nivel al salariului/soldei lunar(e), după caz, egal cu nivelul salariului minim brut pe ţară garantat în plată;

- c) fracţia din lună pentru care se determină veniturile din salarii şi asimilate salariilor;

- d) data de la care încetează contractul individual de muncă/raportul de serviciu, după caz.

Reamintim că, în prezent, salariul minim brut este de 4.050 lei, iar de la 1 iulie 2026 ar urma să crească la 4.325 lei, inclusiv în firmele private.

În prezent, la salariul minim brut de 4.050 de lei, angajații primesc „în mână” un salariu net de 2.574 lei, aplicând scutirea de taxe pentru 300 de lei. Costul salarial complet suportat de angajator este de 4.134 lei.

De la 1 iulie 2026, odată cu majorarea salariului minim la 4.325 de lei și aplicarea sumei netaxabile de 200 de lei, angajații urmează să primească un salariu minim net de 2.699 lei, iar firmele ar suporta un cost salarial complet de 4.418 lei. Astfel, costul pentru firme ar crește cu 284 de lei de la 1 iulie 2026 față de 2025.

Valoarea salariului minim folosită la calculul CASS pentru veniturile din activități independente

Persoanele fizice care au obținut venituri din chirii și alte activități independente în anul 2025 au termen până pe 25 mai 2026 să plătească impozitul și contribuțiile sociale (după caz) și să depună declarația unică 2026, fără penalități.

Dacă vor să beneficieze de bonificația de 3% din impozitul pe venit, trebuie să facă aceste operațiuni până pe 15 aprilie 2026.

Numai contribuabilii care au trecut peste anumite praguri de venit există obligația plății contribuției de asigurări sociale de sănătate (CASS).

Acum, în cazul veniturilor pe anul 2025, pentru stabilirea pragurilor se folosește salariul minim brut de 4.050 de lei, pentru că acesta va fi în vigoare la termenul de depunere a Declarației Unice.

Baza anuală de calcul al CASS datorată pentru anul 2024, în cazul persoanelor fizice care realizează venituri din drepturi de proprietate intelectuală, chirii, activități agricole etc. a căror valoare cumulată este cel puțin egală cu 6 salarii minime brute pe țară, în vigoare în anul pentru care se datorează contribuția constă în suma reprezentând plafonul minim de 6 (24.300 lei), 12 (48.600 lei), sau 24 (97.200 lei) salarii minime pe ţară.

CASS de plată este 10% din aceste praguri.