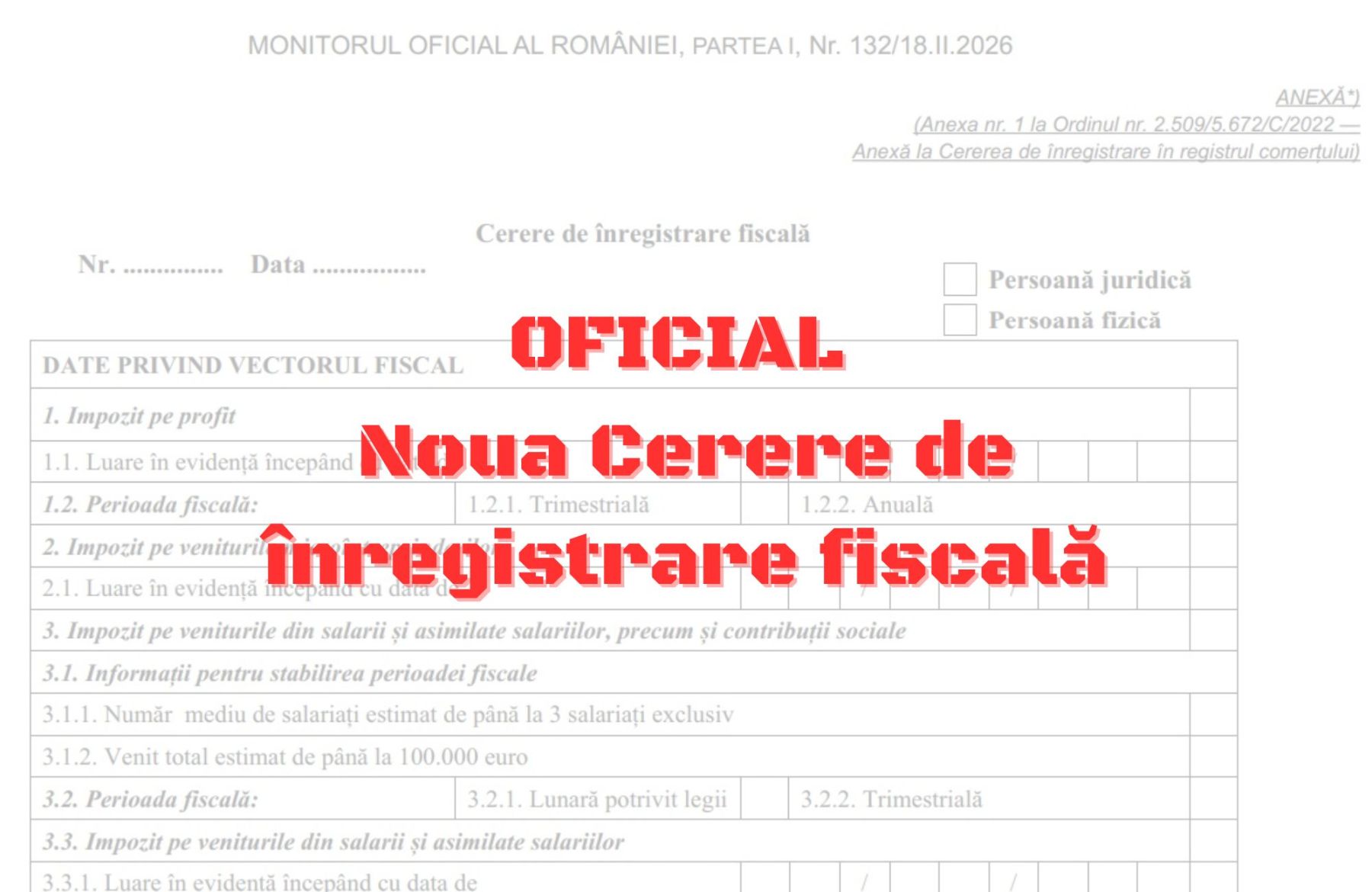

A apărut în Monitorul Oficial Ordinul comun al ANAF și al Ministerului Justiției (care are în subordine Registrul Comerțului - ONRC) prin care se modifică modelul și conținutul formularului „Cerere de înregistrare fiscală” și instrucțiunile de completare a acestuia.

Este vorba despre ordinul comun ANAF (nr. 58/2026) și al Ministerului Justiției (nr. 277/C/2026) privind modificarea și completarea Ordinului președintelui Agenției Naționale de Administrare Fiscală și al ministrului justiției nr. 2.509/5.672/C/2022 pentru aprobarea modelului și conținutului formularului „Cerere de înregistrare fiscală” și a instrucțiunilor de completare a formularului „Cerere de înregistrare fiscală”.

De ce a fost nevoie de modificarea formularului Cerere de înregistrare fiscală

Modificările au fost necesare după ce, prin OG nr. 22/2025 au fost modificate prevederile referitoare la înregistrare în scopuri de TVA. Prin OG nr. 22/2025 a crescut de la 300.000 lei la 395.000 lei plafonul cifrei de afaceri a firmelor mici, pentru trecere la plata TVA.

Ca urmare a implementării regimului special pentru întreprinderi mici, a fost modificat modul de calcul al cifrei de afaceri care servește drept referință pentru aplicarea, în România, a regimului special de scutire pentru întreprinderi mici (art.310 alin.(2) și a art.316 alin.(1) din Codul fiscal), în sensul în care cifra de afaceri va fi constituită doar din operațiuni care au locul în România.

Au fost eliminate, din calculul cifrei de afaceri, operațiunile rezultate din activități economice pentru care locul livrării/prestării se consideră ca fiind în străinătate, dacă taxa ar fi deductibilă, în cazul în care aceste operațiuni ar fi fost realizate în România conform art.297 alin.(4) lit.b) și d) din Codul fiscal.

De asemenea, s-au modificat prevederile art.316 alin.(1) lit.a) și lit.b) din Codul fiscal, în sensul că persoana impozabilă este obligată să solicite înregistrarea în scopuri de TVA doar în situația în care cifra de afaceri depășește plafonul de scutire.

Anterior, persoana impozabilă era obligată să solicite înregistrarea în scopuri de TVA dacă cifra de afaceri atingea sau depășea plafonul de scutire.

„Persoanele impozabile pot solicita înregistrarea în scopuri de TVA odată cu înregistrarea în registrul comerţului, astfel cum rezultă din prevederile art.316 alin.(1) lit.a) din Codul fiscal. Pentru a solicita înregistrarea în scopuri de TVA aceste persoane impozabile completează rubricile destinate TVA în formularul ”Cerere de înregistrare fiscală”, aprobat prin anexa nr.1 la Ordinul comun al președintelui Agenției Naționale de Administrare Fiscală și al ministrului Justiției nr.2509/5672/C/2022 din 9 decembrie 2022”, motiva ANAF.

Întrucât în formularul ”Cerere de înregistrare fiscală” existau, la rândul 4.2, precizări privind condiția ca ”cifra de afaceri urmează să atingă sau să depășească plafonul de scutire”, a fost necesară modificarea acestui formular.

În același formular, s-a introdus un rând nou, prin bifarea căruia persoana impozabilă, care solicită înregistrarea în scopuri de TVA odată cu înregistrarea în registrul comerțului, să poată opta și pentru aplicarea sistemului TVA la încasare începând cu data înregistrării în scopuri de TVA, astfel cum prevăd dispozițiile art.282 alin.(3) lit.b) din Codul fiscal.

Conform Ordinului oficializat recent, înregistrarea în scopuri de TVA se consideră valabilă, potrivit reglementărilor legale în materie, începând cu data înregistrării persoanei impozabile în registrul comerțului.

Accesează și descarcă Ordinul comun al ANAF și al Ministerului Justiției privind modificarea modelului și conținutului formularului Cerere de înregistrare fiscală și a instrucțiunilor sale de completare.