Piața valutară pedepsește haosul prelungit, în cazul crizelor politice, iar amplitudinea scăderii leului este determinată de durata și impredictibilitatea incertitudinii care urmează, avertizează o contabilă, într-o analiză transmisă, marți, comunității antreprenoriale StartupCafe.ro, în contextul deciziei PSD de a-i retrage sprijinul politic premierului liberal Ilie Bolojan.

CC Tax Advisory, firmă românească de contabilitate și consultanță fiscală, a analizat fluctuațiile cursului de schimb EUR/RON înregistrate de Banca Națională a României (BNR) în perioadele în care au fost anunțate sau efectuate schimbări la conducerea Executivului.

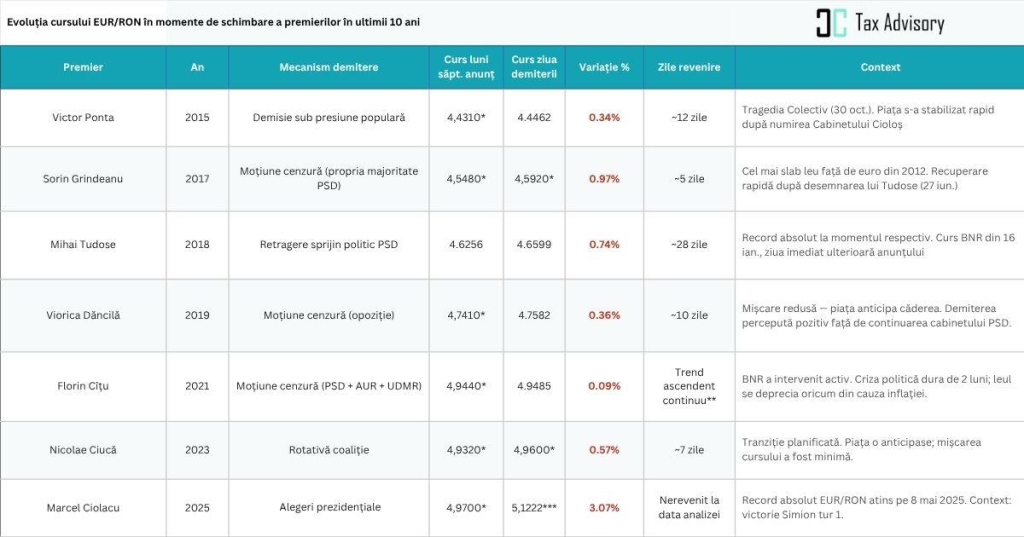

Studiul acoperă un deceniu de instabilitate guvernamentală - 2015–2025 - și documentează șapte episoade în care leul s-a depreciat față de euro în săptămânile marcate de retrageri de sprijin politic sau moțiuni de cenzură.

Concluzia centrală a analizei este că amplitudinea deprecierii leului este determinată de durata și impredictibilitatea incertitudinii care urmează. Piața valutară pedepsește haosul prelungit.

Datele: un deceniu de schimbări, șapte șocuri valutare

Analiza CC Tax Advisory a reconstituit, pe baza comunicatelor BNR, a rapoartelor de presă financiară contemporane evenimentelor și a arhivelor cursului de referință publicat zilnic de BNR, cursul EUR/RON la începutul săptămânii în care s-a anunțat schimbarea premierului, cursul din ziua demiterii efective, variația procentuală și numărul de zile necesare pentru revenirea la nivelul anterior crizei.

„Recordul absolut” al ultimilor 10 ani s-a înregistrat la trei zile după anunțul demisiei premierului Ciolacu. Context: victoria lui George Simion în turl I al alegerilor prezidențiale.

Expertul contabil și consultantul fiscal Cornelia Năstase, CEO CC Tax Advisory:

„Zece ani de date spun același lucru, cu o precizie pe care niciun raport macroeconomic nu o oferă la cald: moneda națională nu se teme de moțiunile de cenzură, se teme de haos. Când succesorul e clar, piața închide ochii și merge mai departe. Când succesorul nu e clar, leul plătește nota de plată a ambițiilor politice. Cei mai afectați nu sunt speculatorii, ci antreprenorii cu contracte în euro, cei cu credite în valută și firmele care importă materii prime. Pentru ei, fiecare zi de incertitudine politică se transformă direct în costuri crescute"

Cornelia Năstase a mai subliniat că valoarea analizei nu este retrospectivă, ci predictivă:

"Datele arată că un episod de tranziție dezordonată la nivelul Executivului produce, în medie, o depreciere a leului de 0,74%, cu vârfuri care depășesc 3% în scenariile de criză combinată — politică și electorală. Orice companie care nu are o politică de hedging a expunerii valutare navighează fără centură de siguranță și se expune riscurilor privind creșterea cursului."

Criza din 2026 adaugă o dimensiune pe care episoadele anterioare nu au avut-o în aceeași măsură: piețele internaționale de obligațiuni reacționează acum mai rapid și mai vizibil decât cursul valutar. Există o explicație și pentru asta: BNR a demonstrat de-a lungul anilor că are capacitatea și voința de a interveni pe piața interbancară pentru a attenua vârfurile de depreciere a leului. Dar finanțarea suverană pe piețele externe nu beneficiază de același amortizor.

Când randamentul obligațiunilor românești cu scadența în 2053 crește cu 19 puncte de bază într-o singură zi de tranzacționare, nu din cauza unor date macroeconomice, ci din cauza unor discuții interne, mesajul piețelor este neechivoc: riscul politic a ajuns să fie prețuit explicit în costul de finanțare al statului. Iar ceea ce costă statul mai mult astăzi va fi transferat mâine, prin dobânzi mai mari la titlurile de stat, prin refinanțare mai scumpă, prin presiune suplimentară pe buget, în decizii care vor afecta direct mediul de afaceri: taxe, politici fiscale, ajustări bugetare.

Din perspectiva celor zece ani analizați de către CC Tax Advisory, episodul actual se înscrie într-un tipar bine documentat, cu o agravare semnificativă: România intră într-o nouă criză politică cu deficitul bugetar cel mai ridicat din Uniunea Europeană, cu un rating suveran care a suferit deja presiuni și cu o marjă de manevră fiscală substanțial mai mică decât în 2017, 2018 sau 2019. Altfel spus, vulnerabilitatea de fond este mai mare, deci amplitudinea potențială a șocurilor este mai mare.

Implicații practice pentru mediul de afaceri

CC Tax Advisory recomandă companiilor cu expunere semnificativă la cursul EUR/RON să trateze perioadele de instabilitate la nivelul Executivului ca pe un factor de risc valutar gestionabil, nu ca pe un eveniment de forță majoră. Instrumentele disponibile, contractele forward, opțiunile valutare și conturile multivalută, permit limitarea expunerii fără a depinde de calendarul politic. Importanța unei politici clare de hedging devine cu atât mai evidentă cu cât analiza demonstrează că durata incertitudinii, nu momentul propriu-zis al schimbării, este variabila cu cel mai mare impact asupra cursului.

Analiza episoadelor - observații principale

Cel mai sever șoc valutar consemnat în perioadă, deprecierea de 3,07% înregistrată în săptămâna demisiei premierului Marcel Ciolacu, în mai 2025, este de o altă natură față de episoadele anterioare. Nu a fost o simplă schimbare de guvern, ci confluența mai multor factori de risc: un rezultat electoral surpriză în primul tur al alegerilor prezidențiale, incertitudine privind continuarea traseului pro-european al României și o coaliție de guvernare care s-a prăbușit simultan. Recordul absolut de 5,1222 RON/EUR, atins pe 8 mai 2025, la trei zile după anunțul demisiei, este prețul unui vid de putere.

La polul opus se află demiterea premierului Florin Cîțu în octombrie 2021, o variație de numai 0,09% în ziua adoptării moțiunii de cenzură. Explicația rezidă în rolul de amortizor jucat de BNR, care a intervenit pe piața interbancară, dar și în faptul că instabilitatea politică, USR ieșise din coaliție în august, fusese deja prețuită de piață. Moțiunea a fost mai degrabă o confirmare a unui fapt cunoscut, nu un șoc.

Episodul Grindeanu, din iunie 2017, rămâne singular prin natura sa: pentru prima oară în istoria postdecembristă, un partid și-a demis propriul premier prin moțiune de cenzură. Deprecierea de circa 0,97% și atingerea celui mai slab nivel al leului față de euro din 2012 reflectă tocmai perplexitatea piețelor față de un eveniment fără precedent, imposibil de anticipat prin modele standard de risc politic.