După eliminarea facilității fiscale pentru salariații din firmele IT, de la 1 ianuarie 2025, StartupCafe.ro vă prezintă un calcul-simulare pentru a evidenția taxele datorate în plus, precum și variantele trecerii IT-iștilor în regimuri de persoană fizică autozată (PFA) sau firmă (SRL).

La solicitarea StartupCafe.ro, consultantul fiscal Daniel Sandu, de la D&C Conta, a realizat o simulare pentru o valoare de 10.000 de lei a salariului net în IT, în 2024 versus 2025, precum și o comparație între PFA și SRL la o sumă anuală încasată de 120.000 lei.

Contract individual de muncă (CIM) în IT:

Click AICI pentru a extinde tabelul

În anul 2024, în condițiile facilității fiscale care mai rămăsese atunci în vigoare în IT, pentru un salariu net de 10.000 lei, taxele totalizau 5.710 lei.

De la 1 ianuarie 2025, după eliminarea facilității fiscale din IT, pentru un salariu net de 10.000 lei, taxele totalizează 7.479 lei.

Prin urmare, statul ia în plus 1768 lei, sumă pe care sindicatele din IT au cerut să fie plătită de către firme, pentru ca salariul angajatului să nu fie afectat, în acest caz.

„În ce priveste activitatea pe contract de muncă, pentru aceeasi situatie a unui venit net de 10.000 de lei, cheltuiala totală a angajatorului in 2025 va fi de 17.479 lei, fata de 15.710 lei in 2024” - a concluzionat consultantul fiscal Daniel Sandu.

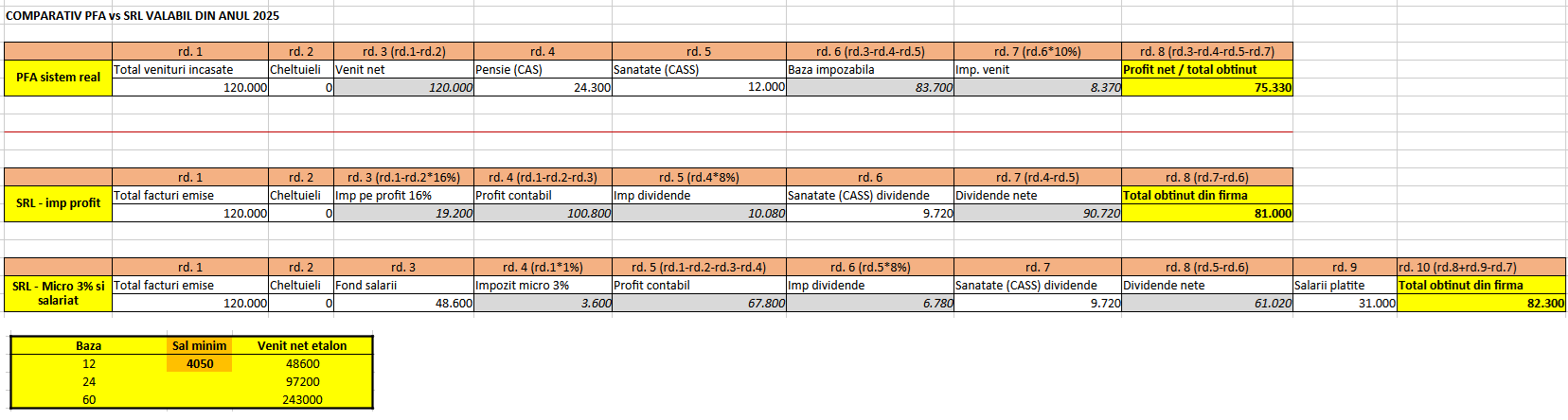

PFA versus SRL

Dacă un IT-ist lucrează ca PFA în anul 2025, la încasări de 120.000 lei pe an (10.000 lei pe lună), scoate 75.330 lei net, pe acel an, după cum arată simularea:

În situația în care lucrează pe SRL-ul propriu, în regim de firmă plătitoare de impozit pe profit (16%), la un total de 120.000 lei pe an, facturi emise, poate scoate din firmă 81.000 de lei pe acel an.

În situația în care lucrează pe SRL-ul propriu, în regim de microîntreprindere plătitpare de impozit pe venitul micro (3%, cota la domeniul tehnologia informației), la un total de 120.000 lei pe an, facturi emise, poate scoate din firmă 82.300 de lei pe acel an.

Click AICI pentru a extinde tabelul

„În ce priveste activitatea prin PFA/SRL: pentru 10.000 de lei net ramasi in mana, diferenta dintre un PFA si un SRL micro cu 3% si un angajat este de 900 de lei in favoarea SRL-ului. De aici discutia se poate extinde, cheltuielile cu SRL-ul pot fi mai mari, de exemplu cu contabilitatea. La PFA poți să folosești banii în timpul anului fără probleme, la SRL trebuie sa depui situatii financiare interimare, care sunt un cost in plus. La PFA, de regulă, costurile cu contabilitatea sunt mai reduse față de SRL si tot așa” - a explicat Daniel Sandu.

Ce-au avut și ce-au pierdut: în ce a constat facilitatea fiscală anulată de la 1 ianuarie 2025, pentru salariații din IT

Reamintim că, de la 1 ianuarie 2025, prin ordonanța de urgență 156/2024 (trenuleț), Guvernul a anulat facilitatea fiscală acordată salariaților din IT, deși patronatele din domeniu au arătat că aceasta era programată să rămână în vigoare până în anul 2028.

Introdusă în anul 2001, de guvernul Năstase (PSD), pentru a stimula un sector economic aflat atunci în stadiu incipient în România, facilitatea fiscală pentru salariații din IT a tot fost ciuntită, odată cu trecerea timpului.

Iată în ce consta facilitatea fiscală pentru IT-iști în anul 2024, ultimul în care s-a mai aplicat:

S-a aplicat IT-iștilor angajați în firme cu codurile CAEN (Rev. 2): 5821, 5829, 6201, 6202, 6209:

- Scutire de impozit pentru salarii brute de pana la 10.000 lei brut lunar.

- Se impoziteaza cu 10% ce depaseste plafonul de 10.000 lei brut.

- Cota redusa de CAS (contribuție la pensie) 20,25% pentru venituri brute de pana la 10.000 lei

- Cota standard de CAS 25% pentru partea care depaseste 10.000 lei.

- La solicitarea scrisă a salariatului, angajatorul este obligat să rețină 25% CAS (pentru a vira și fracția de 4,75% la Pilonul II de pensii - administrate privat).

- CASS (contribuția la sănătate) 10% din venitul brut (nu există scutire).

Condiții în care s-a aplicat scutirea de impozit pe salarii în activitățile IT:

1. Scutirea s-a aplicat doar de la un singur angajator (acolo unde e înregistrată funcția de bază, în baza unei declarații pe proprie răspundere a salariatului);

2. Erau indeplinite cumulativ următoarele condiții:

- angajații îşi desfășurau activitatea pe teritoriul României;

- postul făcea parte dintr-un compartiment care are ca obiect de activitate cel puțin unul dintre următoarele domenii, evidențiat în organigrama angajatorului: tehnologia informației și a comunicațiilor, inteligență artificială și tehnologii digitale emergente, administrare fiscală în format electronic, baze de date, servicii de e-guvernare și transformare digitală;

- dețineau o diplomă de licență obținută în urma finalizării unei forme de învățământ superior de lungă, sau de scurtă durată, sau în urma finalizării ciclului I de studii universitare de licență, eliberată de o instituție de învățământ superior acreditată, sau dețin o diplomă de bacalaureat și urmează cursurile unei instituții de învățământ superior acreditate și prestează efectiv una dintre activitățile prevăzute în anexa la Ordinul comun nr. 20463/2023 al ministrului cercetării, inovării şi digitalizării, al ministrului muncii şi solidarităţii sociale, al ministrului educaţiei şi al ministrului finanţelor.

- angajatorul a realizat în anul fiscal precedent și a înregistrat distinct în balanțele analitice venituri din activitatea de creare de programe pentru calculator destinate comercializării;

- veniturile anuale ale angajatorului, prevăzute mai sus, aveau o valoare care reprezenta cel puțin echivalentul în lei a 10.000 euro (calculat la cursul de schimb valutar mediu lunar comunicat de Banca Națională a României, aferent fiecărei luni în care s-a înregistrat venitul) pentru fiecare angajat care beneficiază de scutirea de la plata impozitului pe venit.

Lista ocupațiilor din anexa la ordin:

- Administrator baze de date (Cod COR: 252101);

- Analist (Cod COR: 251201);

- Inginer de sistem în informatică (Cod COR: 251203);

- Inginer de sistem software (Cod COR: 251205);

- Manager de proiect informatic (Cod COR: 251206);

- Programator (Cod COR: 251202);

- Proiectant de sisteme informatice (Cod COR: 251101);

- Programator de sistem informatic (Cod COR: 251204);

- Programator ajutor (Cod COR: 351201);

- Analist ajutor (Cod COR: 351202);

- Inginer de dezvoltare a produselor software (Cod COR: 251207).

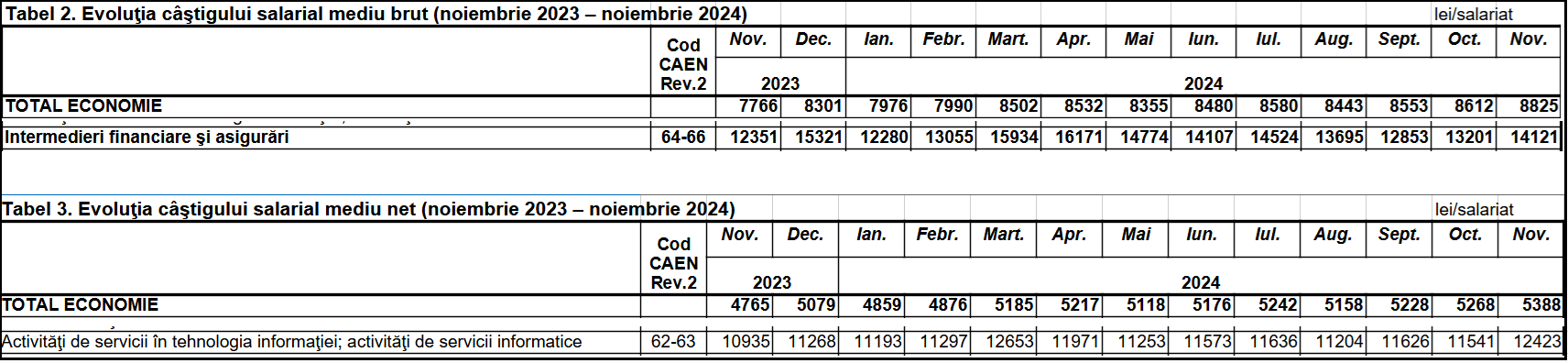

Salariul mediu în IT - brut și net (INS)

Potrivit celor mai recente date de la Institutul Național de Statistică, în noiembrie 2024, în subsectorul „Activităţi de servicii în tehnologia informaţiei; activităţi de servicii informatice”, salariul mediu brut lunar era de 20.113 lei, iar salariul mediu net, de 12.423 lei.

Spre comparație, în totalul economiei, salariul mediu brut pe luna noiembrie 2024 a fost de 8825, lei, iar salariul mediu net, de 5388 lei.

Click AICI pentru a extinde tabelul